InfoTva.ro

InfoTva.ro

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

de Ion Mihai

la 25 Oct. 2024

Declaratia 398 cunoscuta sub denumirea de Declaratia speciala de TVA permite raportarea si plata TVA-ului pentru operatiunile intracomunitare printr-un mecanism simplificat, in loc sa fie necesara inregistrarea TVA in fiecare tara de destinatie. In acest articol vom analiza cine depune D398, care este termenul de depunere si va vom prezenta modelul D398.

Ce este declaratia 398 (Declaratia speciala de TVA)

Declaratia 398 este un formular prin care persoanele impozabile din Romania care fac vanzari la distanta catre consumatori din alte state membre ale Uniunii Europene (UE) isi declara si platesc TVA-ul aferent acestor vanzari.

Aceasta declaratie este parte a regimului special de TVA aplicat comertului electronic (regimul OSS - One Stop Shop), care simplifica procesul de declarare si plata a TVA-ului pentru vanzarile la distanta efectuate intre statele UE. Regimul OSS permite companiilor sa declare si sa plateasca TVA-ul pentru toate vanzarile intracomunitare dintr-un singur stat membru, in loc sa se inregistreze pentru TVA in fiecare tara unde au clienti.

Aceasta declaratie este parte a regimului special de TVA aplicat comertului electronic (regimul OSS - One Stop Shop), care simplifica procesul de declarare si plata a TVA-ului pentru vanzarile la distanta efectuate intre statele UE. Regimul OSS permite companiilor sa declare si sa plateasca TVA-ul pentru toate vanzarile intracomunitare dintr-un singur stat membru, in loc sa se inregistreze pentru TVA in fiecare tara unde au clienti.

Prin OSS, contribuabilii depun o declaratie trimestriala unica in tara de inregistrare, care centralizeaza TVA-ul datorat in toate statele membre unde s-au facut livrarile. Procedeul este urmatorul: persoana impozabila plateste TVA datorata statului membru de identificare. Aceasta plateste suma totala care rezulta din declaratia de TVA (mai exact, suma care acopera toate statele membre de consum). Statul membru de identificare (RO) distribuie ulterior sumele corespunzatoare statelor membre de consum ale UE.

Cine depune declaratia 398

Declaratia 398 se depune la organul fiscal competent de toate persoanele impozabile care sunt inregistrate in Romania pentru utilizarea regimului special pentru vanzarea la distanta de bunuri importate din teritorii terte sau tari terte.

Cum se completeaza declaratia 398

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Manualul Contabilului Incepator - stick USB

Cartea Verde a Contabilitatii 2026

- Atentie, contabili!

- Atentie, contabili!Imprumut acordat salariatului: tratament fiscal si monografie contabila Poate o societate sa acorde imprumuturi salariatilor? | Procedura interna pentru acordarea de imprumuturi catre salariati | Tratament fiscal. Imprumutul este avantaj salarial...citeste mai mult

- Atentie, contabili!Platesti pilonul III de pensii pentru salariati? Afla obligatiile fiscale si monografia contabila Plata pilonului III de pensii pentru salariati: tratament fiscal | Monografia contabila pentru pensia facultativa suportata de angajator | Raportarea platii pensiei facultative in...citeste mai mult

- Atentie, contabili!Transferul de active intre societati afiliate: monografie contabila si reglementari cheie Reglementari cheie privind tranzactiile intre parti afiliate | Monografie contabila Transferul de active intre societati afiliate este o operatiune intalnita frecvent in...citeste mai mult

- Atentie, contabili!

Declaratia speciala de TVA se completeaza in EURO, iar suma datorata se plateste in contul (in EURO) la:

Banca: Banca Comerciala Romana Titular: D.G.R.F.P. BUCURESTI

IBAN: RO30 RNCB 0090 0006 9551 0027 BIC: RNCBROBU

Pe documentul de plata trebuie sa fie specificate urmatoarele date:

1. Numele societatii

2. Codul de identificare al TVA

3. Numarul de referinta al declaratiei TVA OSS. Acesta are urmatorul format:

- RO/CUI/trimestru/an in cadrul schemei UE si NONUE

- RO/codul de identificare in cadrul schemei de import/luna/an pentru schema de Import

In absenta referintei, plata nu poate fi procesata.

>>Ce NU vrea ANAF sa stii. Piruete legale in aspecte fiscale - lucrarea prezinta lista cu cele mai frecvente amenzi de la ANAF si ofera solutii cum sa EVITATI sa fiti sanctionati!>>

>>Ce NU vrea ANAF sa stii. Piruete legale in aspecte fiscale - lucrarea prezinta lista cu cele mai frecvente amenzi de la ANAF si ofera solutii cum sa EVITATI sa fiti sanctionati!>>

Declaratia 398 termen depunere 2024

Declaratia 398 se depune atat lunar, cat si trimestrial. In cazul in care persoana impozabila are operatiuni de vanzare la distanta obisnuita se depune Declaratia speciala de TVA trimestrial, iar daca persoana impozabila are vanzare la distanta de bunuri importate din teritorii terte sau tari terte pentru care se aplica regimul special, se depune D398 lunar.

Prevederile legale privind termenul de depunere sunt specificate in art. 314, 315 si 315^2, astfel:

1. Potrivit art.314 alin.(7) din Codul fiscal (regimul Non-UE), pana la sfarsitul urmatoarei luni dupa incheierea fiecarui trimestru calendaristic, persoana impozabila nestabilita in Uniunea Europeana trebuie sa depuna la organul fiscal competent, prin mijloace electronice, o declaratie speciala de TVA.

Declaratia se depune indiferent daca au fost sau nu prestate servicii pentru care se utilizeaza regimul special reglementat de acest articol, in perioada fiscala de raportare.

2. Potrivit art.315 alin.(6) din Codul fiscal (regimul UE), pana la sfarsitul urmatoarei luni dupa incheierea fiecarui trimestru calendaristic, persoana impozabila trebuie sa depuna la organul fiscal competent, prin mijloace electronice, o declaratie speciala de TVA.

Declaratia se depune indiferent daca au fost sau nu efectuate livrari de bunuri sau daca au fost sau nu prestate servicii pentru care se utilizeaza regimul special reglementat de acest articol.

1. Potrivit art.314 alin.(7) din Codul fiscal (regimul Non-UE), pana la sfarsitul urmatoarei luni dupa incheierea fiecarui trimestru calendaristic, persoana impozabila nestabilita in Uniunea Europeana trebuie sa depuna la organul fiscal competent, prin mijloace electronice, o declaratie speciala de TVA.

Declaratia se depune indiferent daca au fost sau nu prestate servicii pentru care se utilizeaza regimul special reglementat de acest articol, in perioada fiscala de raportare.

2. Potrivit art.315 alin.(6) din Codul fiscal (regimul UE), pana la sfarsitul urmatoarei luni dupa incheierea fiecarui trimestru calendaristic, persoana impozabila trebuie sa depuna la organul fiscal competent, prin mijloace electronice, o declaratie speciala de TVA.

Declaratia se depune indiferent daca au fost sau nu efectuate livrari de bunuri sau daca au fost sau nu prestate servicii pentru care se utilizeaza regimul special reglementat de acest articol.

3. Potrivit art.315^2 alin.(18) din Codul fiscal (regimul special pentru vanzarea la distanta de bunuri importate din teritorii terte sau tari terte/schema de import), in cazul in care Romania este statul membru de inregistrare, persoana impozabila care utilizeaza acest regim special sau intermediarul acesteia trebuie sa depuna, prin mijloace electronice, o declaratie speciala de TVA pentru fiecare luna, potrivit modelului stabilit in anexa III din Regulamentul de punere in aplicare (UE) 2020/194, indiferent daca au fost sau nu efectuate vanzari la distanta de bunuri importate din teritorii terte sau tari terte in perioada fiscala de raportare.

Declaratia speciala de TVA se depune pana la sfarsitul urmatoarei luni dupa incheierea perioadei fiscale acoperite de declaratie.

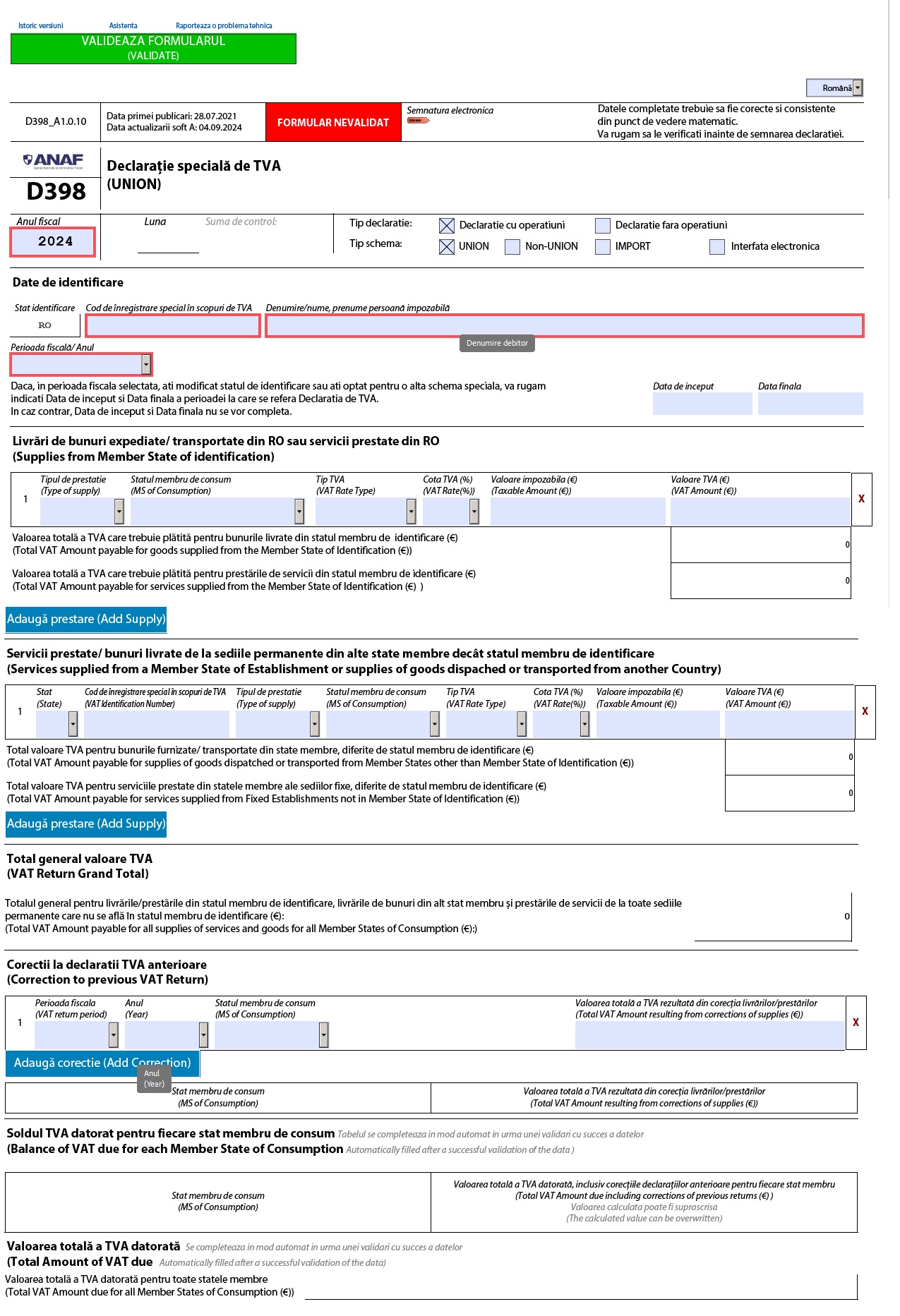

Declaratia 398 model 2024

Va prezentam mai jos modelul de declaratie speciala de TVA. Formularul D398 poate fi gasit pe site-ul ANAF:

Ion Mihai este profesionist in domeniul fiscal. Si-a inceput activitatea in presa in anul 2010 si a acoperit de-a lungul anilor subiecte precum contabilitate, legislatia muncii si sport. In prezent, scrie despre tot ceea ce inseamna pregatirea si depunerea declaratiilor fiscale, obligatiile fiscale care le revin angajatorilor si salariatilor, plata impozitelor si alte noutati legislative.

Sfaturi de la Experti - Intrebari si Raspunsuri

Urmareste-ne pe Google News

NOU! Modificari TVA 2026

Raport GRATUIT pentru contabili

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"