InfoTva.ro

InfoTva.roPrin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

In categoria documentelor de plata intra si biletul la ordin. Acest act este preferat de foarte multe firme, fiindca se intocmeste relativ usor si se transmite rapid, dar aduce si anumite avantaje entitatilor. Biletul la ordin serveste drept dovada sau garantie cum ca emitentul s-a angajat la o anumita datorie pe care o va fi plati creditorului, in special in cadrul tranzactiilor comerciale sau in contractele de credit.

In acest articol vom vedea insa, pe langa o definitie a biletului de ordin, care sunt caracteristicile lui, cum se completeaza coret, care este circuitul biletului la ordin in practica, avantaje si riscuri in utilizarea lor, dar si cateva spete utile contribuabililor.

Cuprins

Ce este biletul la ordin si care sunt caracteristicile sale

Conform Legii 58/1934, biletul la ordin este definit ca fiind titlul de credit in temeiul caruia o persoana, numita emitent, isi asuma obligatia de plati altei persoane, numite beneficiar (sau la ordinul acesteia) o suma de bani, la implinirea scadentei.

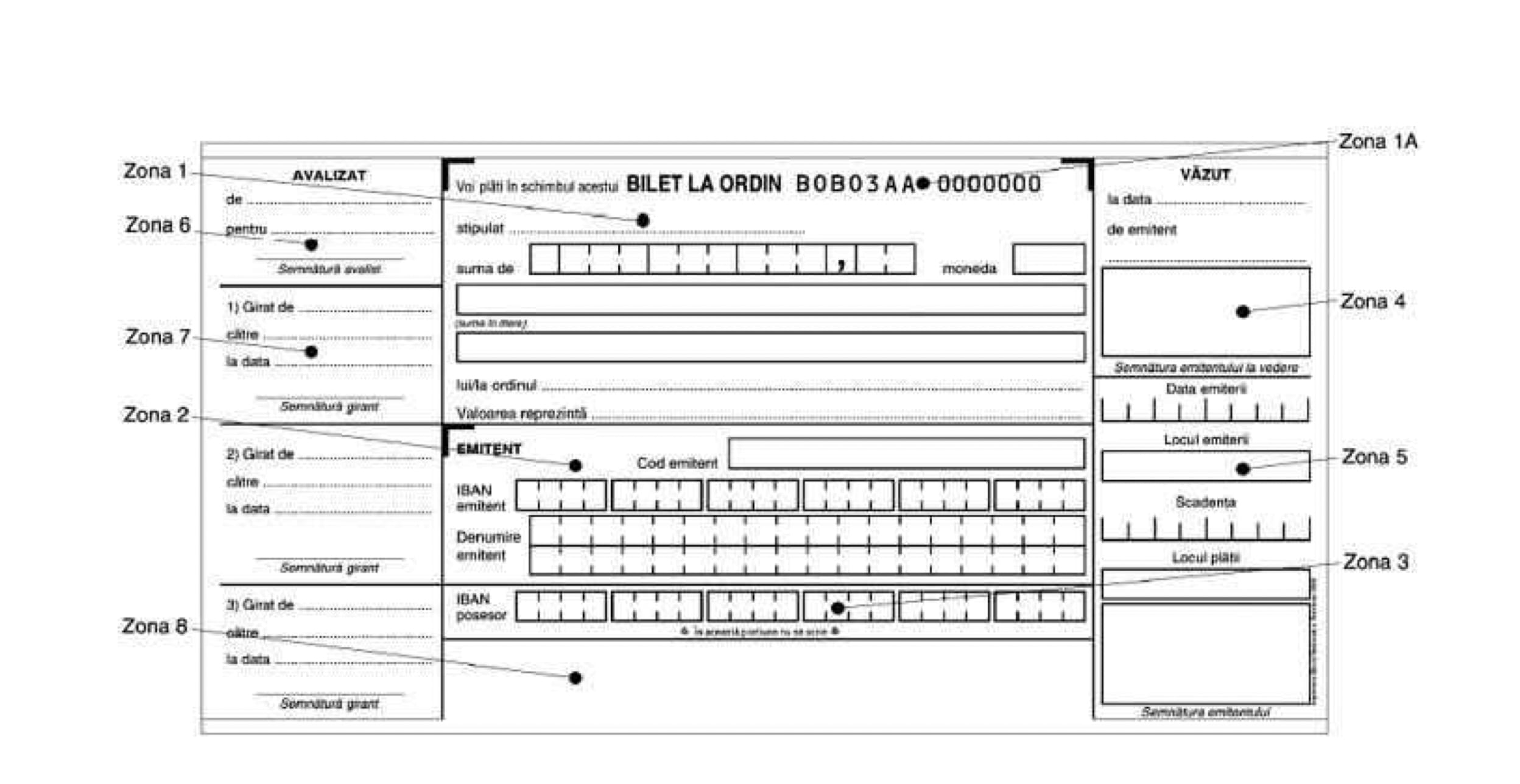

Biletul la ordin cuprinde:

1. denumirea de bilet la ordin exprimata in limba româna;

2. promisiunea neconditionata de a plati o suma determinata;

3. data scadentei;

4. locul platii;

5. numele/denumirea aceluia caruia sau la ordinul caruia plata trebuie facuta;

6. data si locul emiterii;

7. semnatura emitentului, respectiv semnatura olografa a persoanei fizice având calitatea de emitent sau, dupa caz, a reprezentantului legal ori a imputernicitului emitentului, persoana fizica, persoana juridica sau entitate care utilizeaza astfel de instrumente;

8. numele emitentului, respectiv numele si prenumele, in clar, ale persoanei fizice sau denumirea persoanei juridice ori a entitatii care se obliga.

In cazul in care numele emitentului depaseste spatiul alocat pe titlu, se vor inscrie pe biletul la ordin primele caractere din numele si prenumele, respectiv din denumirea emitentului, in limita spatiului special alocat, fara ca prin aceasta sa se atraga nulitatea biletului la ordin;

9. codul emitentului, respectiv un numar unic de identificare preluat din documentele de identificare sau de inregistrare ale emitentului.

Biletul la ordin original este biletul la ordin emis pe suport hartie, purtand semnatura olografa.

Imaginea biletului la ordin original reprezinta copia electronica a biletului la ordin original.

Completarea corecta a unui bilet la ordin

Legea prevede ca un bilet la ordin trebuie sa contina o serie de elemente obligatorii pentru a fi valabil, inclusiv suma de plata, data scadentei, si numele beneficiarului. In cazul unui bilet la ordin in alb, aceste elemente pot fi completate ulterior, dar doar in conformitate cu un acord preexistent intre parti. Este recomandat ca toate etapele de completare si corespondenta legata de completarea biletului la ordin sa fie documentate in detaliu.

Legea nr. 58/1934 stipuleaza ca biletul la ordin trebuie completat in termen de 3 ani de la data emiterii (art. 12 alin. 2). Daca acest termen este depasit, dreptul de a completa biletul expira, iar biletul poate deveni nul. Termenul de 3 ani este un termen de decadere, ceea ce inseamna ca nu poate fi intrerupt sau suspendat.

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Ghidul practic al contabilului din domeniul constructiilor

Manualul Contabilului Incepator - stick USB

Daca biletul la ordin nu este completat in acest interval, iar beneficiarul incearca sa il utilizeze, exista riscul ca emitentul sa invoce exceptia de completare tardiva, ceea ce ar putea anula valabilitatea biletului.

Circuitul biletului la ordin in practica

Emitentul este persoana care-si asuma obligatia de plata a unei sume de bani prin emiterea titlului, iar beneficiarul este creditorul sumei de bani inscrisa in biletul la ordin.

In afara de acestia, in circuitul biletului la ordin mai pot aparea alti participanti: Beneficiarul girului este cel in favoarea caruia s-a girat biletul la ordin.

Girantul biletului la ordin este persoana care transmite biletul la ordin prin girare. Avalistul biletului la ordin este persoana care garanteaza plata cecului, pentru intreaga suma sau numai pentru o parte.

Avantaje si riscuri in utilizarea biletelor la ordin

Avantaje bilet la ordin:

Dezavantaje bilet la ordin:

-in emiterea actului vor fi utilizate resursele financiare ale entitatii;

-lichditatea firmelor poate fi restrictionata o perioada.

Spete utile

In continuare vom vedea o speta utila care cuprinde si o monografie contabila cu privire la biletul de ordin, asa cum au fost explicate de specialistii de la portalcontabilitate.ro.

Speta 1. Monografie contabila bilet la ordin

Societatea X primeste in luna octombrie 2023 3 bilete la ordin cu data scadenta 20.12.2023. La termenul scadent acestea au fost refuzate pentru lipsa de lichiditati in contul clientului. Care este monografie contabila cu privire la acceptarea BO? Ce se intampla in cazul neincasarii acestora?

Specialistul ne spune ca biletul la ordin este un inscris prin care o persoana, numita emitent se obliga sa plateasca o suma de bani la scadenta unei alte persoane numita beneficiar sau la ordinul acesteia.

Raspuns:

Monografia contabila aplicabila biletelor la ordin este:

I. In contabilitatii societatii platitoare:

1. Se inregistreaza emiterea biletului la ordin:

401 Furnizori = 403 Efecte de platit 10.000 lei

2. Se efectueaza plata biletului la ordin:

403 Efecte de platit = 5121 Conturi la banci in lei 10.000 lei

627 Cheltuieli cu serviciile bancare si asimilate = 5121 Conturi la banci in lei 10 lei (cel mai probabil exista si comisioane bancare aplicabile clientului).

II. In contabilitatea societatii beneficiare (societatea din speta noastra)

1. Se inregistreaza primirea biletului la ordin:

413 Efecte de primit de la clienti = 4111 Clienti 10.000 lei

2. Incasarea biletului la ordin:

5121 Conturi la banci in lei = 413 Efecte de primit de la clienti 10.000 lei

In cazul in care nu are loc incasarea biletului la ordin la termenul convenit, nu exista o anumita procedura contabila standard de urmat. Din start, nu vom mai putea inregistra a doua inregistrare contabila (5121 = 413), deoarece banii nu se afla in contul nostru.

V-as sfatui totusi ca pentru biletele la ordin neincasate si intarziate sa le reflectati in contul 473 pana la data solutionarii (473 = 413) sau orice alt cont l-ati considera de cuviinta (nu este o monografie contabila standard). Asa cum ati presupus si dumneavoastra corect, ar fi de ajutor in contabilitate sa avem o evidenta a biletelor la ordin neacceptate, ca sa ne fie mai usor de identificat.

De asemenea, v-as sfatui sa luati legatura cu respectivul client, deoarece societatea noastra este indreptatita sa incaseze respectivii bani, iar motivarea ca nu exista lichiditati la data scadentei nu ar trebui sa cada pe umerii societatii noastre.

Consecinta lipsei totale sau partiale de disponibil in contul bancar al emitentului este introducerea emitentului in Centrala Incidentelor de Plati (CIP) in baza cererii de inscriere a refuzului bancar cu privire la biletul la ordin scadent la plata, motivul fiind tocmai lipsa de disponibil. Nu ar strica totodata si opinia unui jurist si formularea unei adrese oficiale catre client, in cazul in care situatia nu se poate rezolva amiabil.

Speta 2. Primirea si completarea unui bilet la ordin in alb

Un coleg din vanzari a adus la departamentul de contabilitate un bilet la ordin, doar cu semnatura clientului, urmand a fi completat cu informatiile necesare dupa emiterea facturii fiscale catre respectivul client si expedierea marfurilor. Este corect sa primim acest instrument, asa cum se utilizeaza termenul, in alb? De asemenea, este corect ca instrumentul sa fie completat de un coleg din departamentul de contabilitate (dupa completare, se trimite si clientului un scan)?

Raspuns:

Primirea unui bilet la ordin in alb, adica un bilet la ordin care contine doar semnatura clientului fara alte detalii esentiale completate (cum ar fi suma datorata, data scadentei, etc.), este o practica permisa, dar trebuie gestionata cu foarte mare atentie datorita implicatiilor juridice si financiare posibile.

Conform Legii nr. 58/1934 asupra cambiei si biletului la ordin, este posibil sa primiti un bilet la ordin care nu contine toate elementele esentiale in momentul emiterii, cu conditia ca acestea sa fie completate ulterior. Biletul la ordin in alb este definit ca un titlu incomplet care poate fi transformat intr-un titlu cambial valabil prin completarea ulterioara a elementelor lipsa.

Acest tip de bilet este adesea folosit ca o garantie suplimentara in tranzactiile comerciale sau in contractele de credit.

Legea prevede ca un bilet la ordin trebuie sa contina o serie de elemente obligatorii pentru a fi valabil, inclusiv suma de plata, data scadentei, si numele beneficiarului. In cazul unui bilet la ordin in alb, aceste elemente pot fi completate ulterior, dar doar in conformitate cu un acord preexistent intre parti.

Acceptarea unui bilet la ordin in alb vine cu un risc, deoarece daca nu este completat corespunzator, emitentul poate contesta valabilitatea sa. Trebuie ca beneficiarul sa aiba un mandat clar si explicit din partea emitentului pentru a completa biletul cu detaliile necesare.

Departamentul de contabilitate poate completa biletul la ordin, dar acest lucru trebuie realizat cu respectarea stricta a instructiunilor primite si a acordului initial dintre emitent si beneficiar. Completarea trebuie sa fie conforma conditiilor stabilite in contract sau in intelegerea prealabila.

Dupa ce biletul la ordin a fost completat, poat fi recomandabil sa fie trimis un scan catre client pentru confirmare. Acest pas poate fi necesar pentru a va asigura ca clientul este de acord cu datele completate si pentru a evita orice disputa ulterioara legata de completarea incorecta sau abuziva a biletului.

Este recomandat ca toate etapele de completare si corespondenta legata de completarea biletului la ordin sa fie documentate in detaliu. Aceasta include orice comunicare cu clientul si orice acord suplimentar cu privire la detaliile ce urmeaza a fi completate in biletul la ordin.

Legea nr. 58/1934 stipuleaza ca biletul la ordin trebuie completat in termen de 3 ani de la data emiterii (art. 12 alin. 2). Daca acest termen este depasit, dreptul de a completa biletul expira, iar biletul poate deveni nul. Termenul de 3 ani este un termen de decadere, ceea ce inseamna ca nu poate fi intrerupt sau suspendat.

Daca biletul la ordin nu este completat in acest interval, iar beneficiarul incearca sa il utilizeze, exista riscul ca emitentul sa invoce exceptia de completare tardiva, ceea ce ar putea anula valabilitatea biletului.

Emitentul biletului la ordin in alb are dreptul sa invoce exceptia de completare abuziva in cazul in care completarea este facuta in mod contrar intelegerii initiale sau depaseste limitele stabilite de emitent. De asemenea, avalistul biletului la ordin (daca exista) poate invoca aceasta exceptie impotriva beneficiarului care a completat biletul.

Conform normelor si jurisprudentei cambiale, beneficiarul sau orice posesor ulterior al biletului poate fi obligat sa respecte limitele stabilite prin acordul de completare. Daca aceste limite sunt incalcate, emitentul poate refuza plata sau poate cere modificarea biletului pentru a reflecta corect suma datorata.

In concluzie, primirea si completarea unui bilet la ordin in alb este o procedura legala dar complexa, care necesita respectarea stricta a normelor legale si a acordurilor dintre parti. Este esential sa existe o documentare clara a tuturor pasilor, o comunicare eficienta cu clientul, si o respectare riguroasa a termenelor si conditiilor stabilite prin lege si prin acordurile contractuale pentru a evita riscurile legale si pentru a asigura valabilitatea biletului la ordin in cazul utilizarii sale ulterioare.

Ion Mihai este profesionist in domeniul fiscal. Si-a inceput activitatea in presa in anul 2010 si a acoperit de-a lungul anilor subiecte precum contabilitate, legislatia muncii si sport. In prezent, scrie despre tot ceea ce inseamna pregatirea si depunerea declaratiilor fiscale, obligatiile fiscale care le revin angajatorilor si salariatilor, plata impozitelor si alte noutati legislative.

Sfaturi de la Experti - Intrebari si Raspunsuri

Articole similare

Incasari si plati pe baza unui bilet la ordin. Cand deducem TVA-ul?

NOU! Modificari TVA 2026

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"