InfoTva.ro

InfoTva.roPrin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Cresterea numarului de prosumatori persoane juridice — entitati care atat consuma, cat si injecteaza energie electrica in retea — ridica intrebari practice legate de inregistrarea si declararea corecta a operatiunilor aferente. Un aspect specific acestei situatii este autofactura emisa de furnizorul de energie electrica in numele prosumatorului, pentru energia livrata in retea. Vom afla in acest articol cum se completeaza corect autofactura in D300, D394 si a D406 pentru conformitatea fiscala.

Cuprins

Care sunt obligatiile fiscale ale prosumatorilor?

1. Dpdv al TVA-ului:

Potrivit art. 331 alin. (2) lit. e) din Codul fiscal, livrarea de energie electrica catre un comerciant persoana impozabila, stabilit in Romania conform art. 266 alin. (2), este o operatiune supusa masurilor de simplificare (taxare inversa).

Prosumatori. Energie electrica. Accize. Obligatii fiscale - realizata de reputatul specialist, Vera Constantin aceasta lucrare explica ce este un prosumator si care sunt obligatiile declarative + 30 de studii de caz extrem de relevante. Comanda ACUM>>>

2. Dpdv accize:

Din punct de vedere fiscal, energia electrica produsa este supusa accizelor conform art. 358 alin. 2-3 din Codul fiscal, iar accizele devin exigibile la momentul furnizarii energiei electrice de catre producatori, distribuitori sau redistribuitori catre consumatorii finali din Romania.

Ca platitor de accize, trebuie depusa lunar declaratia de accize (D100) si annual decontul de accize D120.

3. Dpdv al impozitului pe profit:

In ceea ce priveste impozitul pe profit, venitul din energia livrata este venit impozabil iar cheltuiele sunt deductibile fiscal, conform art. 25 alin. 1) din Codul fiscal.

Autofacturarea: cadrul legal si conditiile de aplicare

PFA II IF Taxe Impozite Deduceri Contributii 2026

Cartea verde a Contabilitatii 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

- existenta unui acord prealabil intre parti, inainte de inceperea emiterii de facturi;

- existenta unei proceduri de acceptare a fiecarei facturi (explicite sau implicite);

- factura sa fie emisa in numele furnizorului si trimisa acestuia;

- factura sa cuprinda toate elementele obligatorii prevazute la art. 319 alin. (20)-(21) din Codul fiscal, inclusiv mentiunile „autofactura" si „taxare inversa";

- factura sa fie inregistrata in jurnalul de vanzari de catre furnizor, daca este inregistrat conform art. 316 din Codul fiscal.

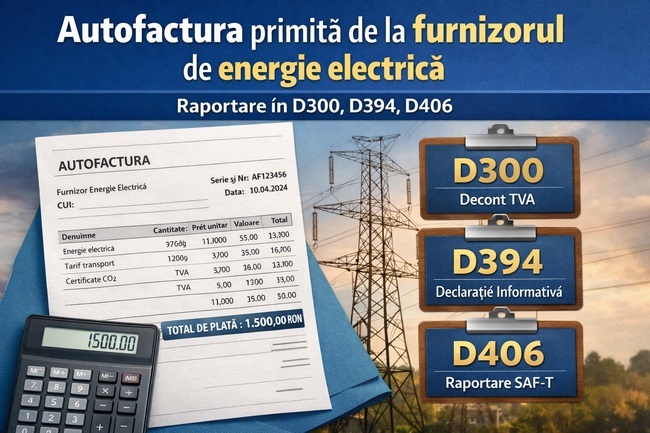

Cum se completeaza autofactura primita de la furnizorul de energie electrica in D300, D394 si D406

Valoarea facturii de energie electrica (autofactura primita) se inscrie la randul 13 — Livrari de bunuri si prestari de servicii supuse masurilor de simplificare (taxare inversa).

Conform instructiunilor de completare a D300, la randul 13 se inscriu informatiile preluate din jurnalul de vanzari privind baza de impozitare pentru livrarile/prestarile efectuate pentru care se aplica masurile de simplificare prevazute la art. 331 din Codul fiscal, pentru operatiuni a caror exigibilitate intervine in perioada de raportare sau in perioade fiscale anterioare.

Se inscriu, de asemenea, ajustarile bazei de impozitare prevazute la art. 287 din Codul fiscal.

Citeste si: Atentie la D300: Erorile de completare costa scump la un control fiscal

Declaratia 394 - Declaratia informativa privind livrarile/prestarile si achizitiile

- pct. 2.2.4 — seria si numarul facturilor emise de persoana impozabila in calitate de beneficiar, in numele furnizorilor, conform art. 319 alin. (18) din Codul fiscal;

-

pct. 2.3 — numarul total de facturi emise in perioada de raportare de catre beneficiari in numele persoanei impozabile, seria si numarul de ordine al acestora, precum si denumirea si CUI-ul beneficiarilor.

Redactia InfoTVA are un colectiv de 3 autori specializati din domeniul fiscal. Zilnic aducem in atentia dvs. tot ce este nou legat de aplicarea regimului TVA, intocmirea corecta a facturilor, depunerea declaratiilor si obligatiile fiscale care le revin angajatorilor. Explicam in mod detaliat modificarile aparute si oferim solutii practice pentru orice dilema generata de noutatile cotidiene!

Sfaturi de la Experti - Intrebari si Raspunsuri

NOU! Modificari TVA 2026

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"