InfoTva.ro

InfoTva.ro

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

de Redactia Infotva

la 23 Apr. 2026

Intocmirea si pastrarea registrului bunurilor de capital reprezinta o obligatie pentru toti contribuabilii inregistrati in scopuri de TVA care detin si utilizeaza astfel de bunuri in desfasurarea activitatii economice. Aceasta cerinta se aplica atat persoanelor juridice, cat si persoanelor fizice autorizate (PFA) sau altor entitati care au calitatea de platitori de TVA. In acest articol vom prezenta reglementari cheie si un model pentru Registrul bunurilor de capital.

Cuprins

Registrul bunurilor de capital - Cadru legal

Registrul bunurilor de capital este obligatoriu de tinut de o societate platitoare de TVA in plus fata de Registrul imobilizarilor si stocul de imobile de vanzare. Evidenta fiscala pe baza acestuia se organizeaza in cazul in care persoana impozabila:

- fie a exercitat dreptul de deducere a sumei TVA deductibile in calitate de persoana impozabila inregistrata in regim normal in scopuri de TVA deoarece la momentul achizitiei cunoaste faptul ca va utiliza bunurile respective pentru realizarea de operatiuni taxabile si/sau scutite cu drept de deducere si/sau neimpozabile;

- fie nu a exercitat dreptul de deducere deoarece la momentul achizitiei cunoaste faptul ca va utiliza bunurile respective pentru operatiuni fara drept de deducere TVA;

- fie nu a exercitat dreptul de deducere deoarece la momentul achizitiei acestora nu era persoana impozabila inregistrata in scopuri de TVA fiind in regimul special de scutire pentru intreprinderi mici.

Acest document de evidenta fiscala a bunurilor de capital este reglementat prin art. 305 alin. (8) din Codul fiscal: "Persoana impozabila trebuie sa pastreze o situatie a bunurilor de capital care fac obiectul ajustarii taxei deductibile, care sa permita controlul taxei deductibile si al ajustarilor efectuate. Aceasta situatie trebuie pastrata pe o perioada care incepe in momentul la care taxa aferenta achizitiei bunului de capital devine exigibila si se incheie la 5 ani dupa expirarea perioadei in care se poate solicita ajustarea deducerii,respectiv 20 de ani in cazul bunurilor imobile”.

Orice alte inregistrari,documente si jurnale privind bunurile de capital trebuie pastrate pentru aceeasi perioada.

Ce trebuie sa contina Registrul bunurilor de capital

Conform prevederilor pct. 79 alin. (2) din Normele metodologice emise in aplicarea art. 305 din Codul Fiscal, pentru fiecare bun de capital trebuie evidentiate urmatoarele informatii:

- data achizitiei, fabricarii, finalizarii construirii sau transformarii/modernizarii;

- valoarea (baza de impozitare) bunului de capital;

- taxa deductibila aferenta bunului de capital;

- taxa dedusa;

- ajustarile efectuate conform art. 305 alin. (4) din Codul fiscal."

Ghidul Practic al Monografiilor Contabile 2026

Examen Consultant Fiscal 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Aceste informatii sunt necesare pentru a efectua corect si a urmari ajustarile de TVA in cazul in care, pe perioada de ajustare intervin evenimente care genereaza obligatia de ajustare, fie in favoarea statului, fie in favoarea contribuabilului. Totodata acest document permite organelor de control sa efectueze controlul taxei deduse pentru bunurile de capital si ajustarile efectuate.

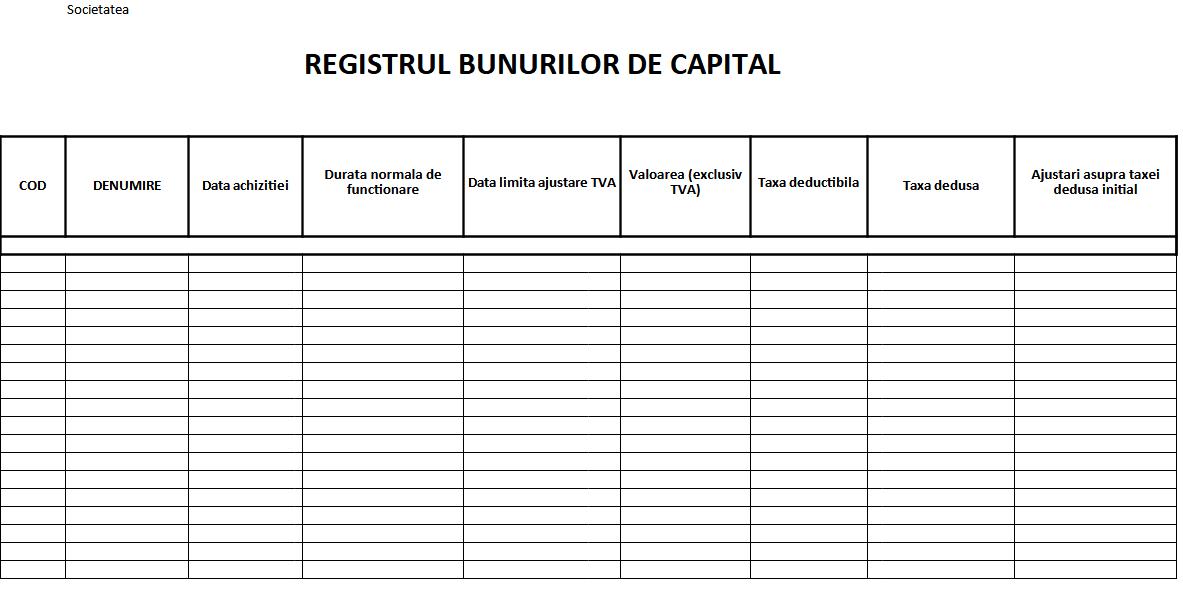

[MODEL] Registrul bunurilor de capital

Va prezentam un model pentru Registrul bunurilor de capital care poate fi tinut in format Excel:

Sursa foto: Pexels.com

Sursa foto: Pexels.com

Redactia InfoTVA are un colectiv de 3 autori specializati din domeniul fiscal. Zilnic aducem in atentia dvs. tot ce este nou legat de aplicarea regimului TVA, intocmirea corecta a facturilor, depunerea declaratiilor si obligatiile fiscale care le revin angajatorilor. Explicam in mod detaliat modificarile aparute si oferim solutii practice pentru orice dilema generata de noutatile cotidiene!

Sfaturi de la Experti - Intrebari si Raspunsuri

Urmareste-ne pe Google News

NOU! Modificari TVA 2026

Raport GRATUIT pentru contabili

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"