InfoTva.ro

InfoTva.roPrin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Declaratia F4109 privind aparatele de marcat electronice fiscale neutilizate are un rol important in evidenta si gestionarea echipamentelor fiscale, asigurand transparenta si conformitatea cu cerintele legale. In acest articol, vom analiza cine are obligatia de a depune declaratia F4109, cum se completeaza corect si care este termenul de depunere pentru acest formular.

Ce este declaratia F4109

Conform OPANAF nr. 627 din 8 martie 2018, operatorii economici care detin aparate de marcat electronice fiscale ce nu sunt folosite in activitatea curenta au obligatia legala de a notifica organul fiscal competent despre aceasta situatie. Notificarea se realizeaza prin intermediul unui document specific, denumit „Declaratia privind aparatele de marcat electronice fiscale neutilizate" – declaratia F4109 - care trebuie completat cu toate informatiile relevante si transmis catre autoritatea fiscala.

ATENTIE!

Aparatele de marcat electronice fiscale neutilizate se refera la acele echipamente fiscale care nu au inregistrat nicio operatiune de vanzare sau emitere de bon fiscal pe parcursul intregii perioade de raportare. Cu alte cuvinte, aceste aparate, desi sunt in posesia operatorului economic si sunt functionale, nu au fost folosite efectiv pentru nicio tranzactie comerciala in intervalul de timp pentru care se face raportarea catre autoritatile fiscale.

Cine depune declaratia F4109

Declaratia F4109, cunoscuta sub numele de „Declaratia privind aparatele de marcat electronice fiscale neutilizate", trebuie depusa de catre toti operatorii economici care au calitatea de utilizatori de aparate de marcat electronice fiscale si care detin unul sau mai multe astfel de aparate ce nu au fost utilizate pentru nicio tranzactie in perioada de raportare.

Aceasta obligatie se aplica tuturor entitatilor care desfasoara activitati economice ce implica incasari in numerar, indiferent de forma juridica de organizare si care au in dotare aparate de marcat electronice fiscale inactive in perioada respectiva de raportare, asigurand astfel transparenta si monitorizarea corecta a utilizarii acestor echipamente fiscale.

De asemenea, obligatia depunerii declaratiei F4109 revine si operatorilor economici care au activitati sezoniere (cum ar fi cele din turism sau agricultura) sau cei care practica comertul ambulant la diverse targuri si expozitii . Acestia trebuie sa depuna F4109 si in perioadele in care nu folosesc casele de marcat cu jurnal electronic, pentru toate lunile in care aparatele nu sunt utilizate, chiar daca inactivitatea este determinata de caracterul sezonier al activitatii sau de lipsa participarii la evenimente comerciale temporare.

IMPORTANT DE STIUT!

Suspendarea temporara a activitatii nu exonereaza entitatea juridica de la obligatia mentinerii conexiunii caselor de marcat la sistemul informatic al ANAF. Mai mult, pentru intreaga perioada in care activitatea este suspendata, exista obligatia de a depune lunar declaratia F4109 („Declaratia privind aparatele de marcat electronice fiscale neutilizate") pentru fiecare luna din intervalul de suspendare.

Ghidul practic al contabilului din domeniul constructiilor

Operare SAGA Exemple practice si recomandari

Cartea verde a contabilitatii 2026

- Atentie, contabili!

- Atentie, contabili!Imprumut acordat salariatului: tratament fiscal si monografie contabila

Poate o societate sa acorde imprumuturi salariatilor? | Procedura interna pentru acordarea de imprumuturi catre salariati | Tratament fiscal. Imprumutul este avantaj salarial...citeste mai mult

- Atentie, contabili!Platesti pilonul III de pensii pentru salariati? Afla obligatiile fiscale si monografia contabila

Plata pilonului III de pensii pentru salariati: tratament fiscal | Monografia contabila pentru pensia facultativa suportata de angajator | Raportarea platii pensiei facultative in...citeste mai mult

- Atentie, contabili!Transferul de active intre societati afiliate: monografie contabila si reglementari cheie

Reglementari cheie privind tranzactiile intre parti afiliate | Monografie contabila

Transferul de active intre societati afiliate este o operatiune intalnita frecvent in...citeste mai mult

- Atentie, contabili!

Case de marcat defiscalizate – Formularul 4109

Ghidul practic al contabilului din domeniul constructiilor

Operare SAGA Exemple practice si recomandari

Cartea verde a contabilitatii 2026

- Atentie, contabili!

- Atentie, contabili!Imprumut acordat salariatului: tratament fiscal si monografie contabila Poate o societate sa acorde imprumuturi salariatilor? | Procedura interna pentru acordarea de imprumuturi catre salariati | Tratament fiscal. Imprumutul este avantaj salarial...citeste mai mult

- Atentie, contabili!Platesti pilonul III de pensii pentru salariati? Afla obligatiile fiscale si monografia contabila Plata pilonului III de pensii pentru salariati: tratament fiscal | Monografia contabila pentru pensia facultativa suportata de angajator | Raportarea platii pensiei facultative in...citeste mai mult

- Atentie, contabili!Transferul de active intre societati afiliate: monografie contabila si reglementari cheie Reglementari cheie privind tranzactiile intre parti afiliate | Monografie contabila Transferul de active intre societati afiliate este o operatiune intalnita frecvent in...citeste mai mult

- Atentie, contabili!

Specialistii de la portalcontabilitate.ro sesizeaza o situatie intalnita in practica cu privire la depunerea formularului F4109 in cazul caselor de marcat defiscalizate. Va prezentam mai jos studiul de caz:

Intrebare:

Am 4 case de marcat scoase din uz. Au fost inlocuite casele de marcat, pentru acestea s-a extras memoria fiscala, s-a depus A4105. In aceste conditii trebuie sa depun lunar A4109?

SOLUTIE FISCAL – CONTABILA aplicabila conform legislatiei in vigoare la data de 08 Nov 2024

Conform Ghidului cu privire la inregistrarea informatiilor privind aparatele de marcat:

"Utilizatorii informeaza organul fiscal competent - prin transmiterea unei notificari, denumita in continuare formularul F4105 - cu privire la aparitia unei situatii precum: schimbarea locului de utilizare a aparatului intre puncte de lucru ale aceluiasi operator economic, furtul/disparitia/distrugerea aparatului de marcat electronic fiscal, instrainarea aparatului de marcat electronic fiscal,inchiderea punctului de lucru, incetarea activitatii prin lichidarea, dizolvarea, fuziunea, divizarea operatorului economic sau altele, dupa caz. Notificarea trebuie transmisa organului fiscal competent, in termen de maximum 5 zile lucratoare de la data la care a aparut situatia ".

F4109 se intocmeste si se depune, dupa caz, doar pana la data realizarii tuturor conditiilor enumerate mai sus (scoatere memorie fiscala, depunere F4015, dovada anularii numerelor de ordine primite la fiscalizare).

Totusi, din experientele altor societati comerciale, desi au depus F4105 cu recipisa valida pentru defiscalizare, au primit notificari ANAF pentru nedepunere F4109.

Prin urmare recomandarea este sa depuneti formular F4109 in continuare.

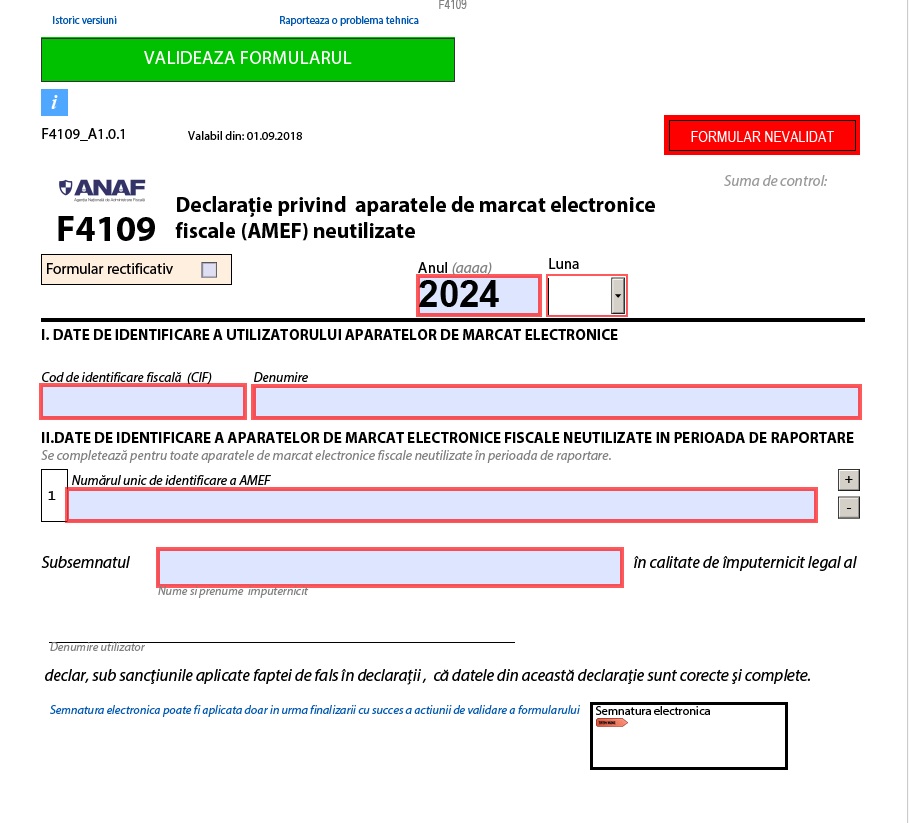

Cum se completeaza declaratia F4109

Declaratia F4109 se completeaza cu ajutorul programului de asistenta pus la dispozitia utilizatorilor pe portalul Agentiei Nationale de Administrare Fiscala. In declaratie se vor inscrie urmatoarele date:

- Perioada de raportare, adica perioada in care casele de marcat electronice nu au fost utilizate de operatori. Perioada de raportare se inscrie cu cifre arabe.

- Date de identificare a utilizatorului aparatelor de marcat electronice fiscale (denumirea si cod de identificare fiscala)

- Date de identificare a aparatelor de marcat electronice fiscale neutilizate in perioada de raportare. (numarul unic de identificare AMEF).

Numele si prenumele celui care depune declaratia F4109 – prin completarea numelui declara ca datele din declaratie sunt corecte si complete.

In cazul in care, dupa depunerea declaratiei F4109 utilizatorul constata existenta unor omisiuni/erori in datele declarate, acesta trebuie sa depuna o noua declaratie completata cu datele care necesita modificarea si/sau datele care nu au fost declarate.

Declaratia F4109 termen depunere 2024

Declaratia F4109 se transmite prin mijloace electronice de transmitere la distanta, pana cel mai tarziu in data de 20 a lunii urmatoare perioadei de raportare in care aparatele de marcat electronice fiscale nu au fost utilizate.

Declaratia F4109 model 2024

Modelul declaratiei F4109 folosit pentru declarartea aparatelor fiscale neutilizate este cel prezentat in anexa la Procedura de transmitere a datelor, aprobata prin OPANAF 627/2018.

Va prezentam mai jos formularul, acesta poate fi descarcat direct de pe site-ul ANAF»

Alina Stancu scrie pentru InfoTVA.ro de la inceputul anului 2018 si are experienta in domeniul fiscal de peste 10 ani! In prezent, scrie pentru dumneavoastra despre tot ceea ce inseamna monografii contabile, aplicarea corecta a TVA, declaratii fiscale si va tine la curent cu ultimele noutati legislative.

Sfaturi de la Experti - Intrebari si Raspunsuri

Articole similare

Microintreprindere: Exista obligativitatea depunerii declaratiei 4109 pentru case de marcat electronice neutilizate?

NOU! Modificari TVA 2026

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"