InfoTva.ro

InfoTva.ro

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

de Redactia Infotva

la 17 Iun. 2020 Exclusiv

Orice contabil stie ce dezastru atrage dupa sine o greseala in inregistrarile contabile. Erorile din Decontul de TVA insa pot avea repercusiuni dincolo de amenzile aplicate pentru eroarea in sine! Asemenea unei avalanse care taraste totul in prapastie, la fel si greselile din Decontul de TVA pot bloca procesul de rambursare a TVA.

Stiti cum scapati definitiv de acest calvar? Cum sa va eficientizati la maximum actiunile privind TVA? Indiferent ca este vorba de decontul de TVA sau de rambursarea de TVA?

Comandati acum lucrarea Proceduri obligatorii. Decontul si Rambursarea de TVA, aparuta acum la editura Rentrop&Straton! De ce?

Pentru ca:

1. Rambursarea TVA inseamna banii dvs., banii de care aveti nevoie si care, momentan, se afla in alt buzunar decat al dvs.

2. Rambursarea TVA se bazeaza pe deconturi TVA intocmite corect, explicit si la timp depuse

3. Deconturile de TVA perfecte se obtin doar in cunostinta de cauza (legea) si de procedura legala

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

PFA II IF Taxe Impozite Deduceri Contributii 2026

Suspendare activitate SRL si PFA Tratament fiscal-contabil

- Atentie, contabili!

- Atentie, contabili!Imprumut acordat salariatului: tratament fiscal si monografie contabila Poate o societate sa acorde imprumuturi salariatilor? | Procedura interna pentru acordarea de imprumuturi catre salariati | Tratament fiscal. Imprumutul este avantaj salarial...citeste mai mult

- Atentie, contabili!Platesti pilonul III de pensii pentru salariati? Afla obligatiile fiscale si monografia contabila Plata pilonului III de pensii pentru salariati: tratament fiscal | Monografia contabila pentru pensia facultativa suportata de angajator | Raportarea platii pensiei facultative in...citeste mai mult

- Atentie, contabili!Transferul de active intre societati afiliate: monografie contabila si reglementari cheie Reglementari cheie privind tranzactiile intre parti afiliate | Monografie contabila Transferul de active intre societati afiliate este o operatiune intalnita frecvent in...citeste mai mult

- Atentie, contabili!

Lucrarea Proceduri obligatorii. Decontul si Rambursarea de TVA, este singurul ghid practic care:

-va indruma pas cu pas

-va ajuta sa lucrati rapid, corect si eficient

-va raspunde la toate intrebarile

-va ofera solutiile de care aveti nevoie

-va fereste de erori in inregistrarile fiscal-contabile

-inlatura posibilitatea amenzilor aplicate in urma controalelor ANAF

-va ajuta sa va recuperati banii aflati in posesia statului.

ATENTIE! Regimul rambursarilor de TVA se modifica din nou dupa 26 IUNIE 2020.

Descoperiti:

-Ce prevede OUG nr. 48/2020 privind Rambursarea TVA

-Care este termenul de valabilitate al actualei legislatii

-Ce conditii trebuie sa indepliniti la solicitarea rambursarii (cine poate solicita, care este termenul de solicitare, pozitionarea sumei solicitate spre rambursare fata de plafonul stabilit)

-Care este suma maxima ce poate fi rambursata ca TVA

-Cand se ramburseaza TVA

-Cum si cand se desfasoara inspectia fiscala de care depinde rambursarea TVA, factorii decisivi si implicatiile lor (data solicitarii inainte sau dupa 26 iunie, control anterior sau ulterior rambursarii, analiza de risc, risc mic/mare, proceduri de lichidare sau insolventa, cazierul fiscal, infractiuni etc.)

-Cand se prescrie dreptul de a solicita rambursarea TVA.

Profitati acum de profesionalismul grupului de experti contabili - autori, coordonati de dna expert contabil Vera CONSTANTIN! Cu peste 12 de experienta in domeniul contabilitatii financiare, consiliere in domeniile contabil si fiscal, in firme de diferite marimi, inclusiv companii multinationale, ocupand diverse functii de consilier economist, contabil sef, expert contabil in societati membre CECCAR va ofera acum liniile directoare de actiune in probleme privind decontul si rambursarea de TVA.

Cel mai mare avantaj pe care vi-l ofera lucrarea Decontul si rambursarea de TVA. Proceduri obligatorii, 30 de cazuri concrete, exemple si moduri de reflectare in Decontul de TVA.

Exemplu:

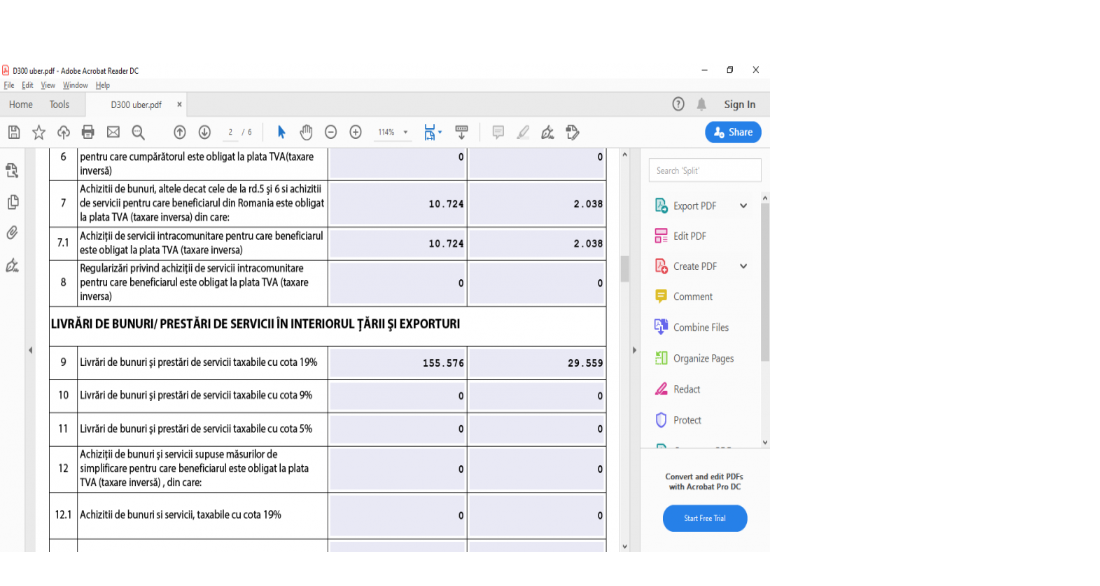

Rd.7 Achizitii de bunuri, altele decat cele de la rd.5 si 6 si achizitii de servicii pentru care beneficiarul din Romania este obligat la plata TVA (taxare inversa) din care:

Rd. 7.1. Achizitii de servicii intracomunitare pentru care beneficiarul este obligat la plata TVA (taxare inversa)

Rd. 9 Livrari de bunuri si prestari de servicii taxabile cu cota 19%.

Rd. 22 Achizitii de bunuri, altele decat cele de la rd.20 si 21 si achizitii de servicii pentru care beneficiarul din Romania este obligat la plata TVA (taxare inversa) din care:

Rd.22.1 Achizitii de servicii intracomunitare pentru care beneficiarul este obligat la plata TVA (taxare inversa)

Ori: Cum inregistrati corect in decontul de TVA o factura primita cu intarziere (exemplul 22 din lucrare) vedeti aici solutia specialistilor, agreata de legislatia in vigoare

Primirea unei facturi cu intarziere nu poate fi incadrata in erorile acceptate spre corectare,deci nu se poate corecta decontul de TVA aferent unei luni anterioare. Singura solutie agreata de lege este inscrierea sumei reprezentand baza TVA si TVA la randul 34 de regularizari din D300, unde se evidentiaza orice alte sume rezultate din regularizarile prevazute de legislatia in vigoare, datorate unor evenimente cum ar fi nedeclararea din eroare a operatiunii in perioada in care intervine exigibilitatea:

Astfel de solutii explicite puteti gasi pentru diverse situatii:

• Cum se evidentiaza in Decontul de TVA prestarea serviciilor electronice in beneficiul unei persoane neimpozabile cu domiciliul in afara Uniunii Europene (UE)

• Achizitii intracomunitare de servicii consultanta juridica prestate de un nerezident din interiorul UE

• Raportarea achizitiei intracomunitare prin platforma EMAG

• Evidentierea in D300 a TVA limitat la deducere pentru pierderi tehnologice

• Societati ce functioneaza in regim UBER.Tratament declarativ in privinta TVA

• Achizitie auto second hand de la persoane fizice din UE.

Alegeti solutiile inteligente oferite de specialisti experimentati! Comandati acum exemplarul dvs. din Proceduri obligatorii. Decontul si Rambursarea TVA – cea mai buna investitie pe care o puteti face acum pentru siguranta buzunarului dvs.!

Redactia InfoTVA are un colectiv de 3 autori specializati din domeniul fiscal. Zilnic aducem in atentia dvs. tot ce este nou legat de aplicarea regimului TVA, intocmirea corecta a facturilor, depunerea declaratiilor si obligatiile fiscale care le revin angajatorilor. Explicam in mod detaliat modificarile aparute si oferim solutii practice pentru orice dilema generata de noutatile cotidiene!

Sfaturi de la Experti - Intrebari si Raspunsuri

Urmareste-ne pe Google News

Articole similare

Tot ce trebuie sa stiti despre contabilitatea pentru PFA in 2016Contabilitatea unui complex hotelier. Inregistrari contabile specifice, utile oricarui contabilModificarea OUG 132/2020. Angajatorii pot ajusta programul de lucru de cate ori este nevoieReguli aplicabile raporturilor de munca pe parcursul starii de alerta. Webinar Back to business.UE vrea mai putina birocratieUltimele articole

Manualul Contabilului Incepator: GHID PRACTIC, cu exemple rezolvate si explicatii clare, ca sa poti lucra corect din prima ziStres, oboseala si sedinte pe Zoom: cum se reflecta ritmul de lucru intens asupra tenuluiCum sa folosesti ChatGPT in contabilitate: ghidul practic care iti poate economisi ore intregi de muncaIncasari si plati in numerar 2026: reguli, plafoane si greseli frecvente pe care trebuie sa le evitiControale ANAF august 2024. 5 situatii in care au fost verificate persoanele juridice

Mai multe articole despre ghid practic

NOU! Modificari TVA 2026

Raport GRATUIT pentru contabili

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"