InfoTva.ro

InfoTva.ro

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

de Redactia Infotva

la 11 Mar. 2026

In 2026, plafonul TVA la incasare a fost majorat prin OUG nr. 8/2026. Noua reglementare stabileste un plafon de 5.000.000 lei pentru perioada 1 martie – 31 decembrie 2026 si 5.500.000 lei incepand cu 1 ianuarie 2027. Modificarile includ si masuri tranzitorii pentru societatile care depasesc plafonul vechi in ianuarie sau februarie 2026, dar nu depasesc 5.000.000 lei. In acest articol vom analiza cum se aplica corect TVA la incasare avand in vedere noile reglementari.

Cuprins

Modificari 2026 privind plafonul TVA la incasareCum se aplica sistemul TVA la incasare pentru facturile emise DUPA intrarea in sistem, dar aferente unor servicii prestate anterior? Ce venituri se iau in calcul la determinarea plafonului TVA la incasare?Intrarea si iesirea din sistemul TVA la incasare: ce trebuie sa stii

Modificari 2026 privind plafonul TVA la incasare

OUG 8/2026 majoreaza plafonul pentru aplicarea sistemuluiTVA la incasare, de la 4.500.000 lei la:

a) 5.000.000 lei, in perioada 1 martie - 31 decembrie 2026;

b) 5.500.000 lei, incepand cu data de 1 ianuarie 2027."

Ca MASURI TRANZITORII au fost stabilite urmatoarele:

1. Persoanele impozabile care aplica sistemul TVA la incasare si care depasesc in cursul lunii ianuarie 2026 plafonul de 4.500.000 lei, dar nu depasesc plafonul de 5.000.000 lei, nu vor fi radiate din Registrul persoanelor impozabile care aplica sistemul TVA la incasare.

2. Persoanele impozabile care aplica sistemul TVA la incasare si care depasesc in cursul lunii februarie 2026 plafonul de 4.500.000 lei, dar nu depasesc plafonul de 5.000.000 lei, nu au obligatia sa depuna la organele fiscale competente notificarea de iesire din sistem si nu vor fi radiate din Registrul persoanelor impozabile care aplica sistemul TVA la incasare.

Afla TOATE noutatile fiscale din 2026 din Conferinta Nationala de Fiscalitate si ContabilitateSunt discutate masurile fiscale introduse prin Pachetul de relansare economica si reforma administrativa + Intrebari si RaspunsuriInregistreaza-te AICI>> Conferinta Nationala de Fiscalitate si Contabilitate

Cum se aplica sistemul TVA la incasare pentru facturile emise DUPA intrarea in sistem, dar aferente unor servicii prestate anterior?

Aplicarea corecta a sistemului TVA la incasare se stabileste in functie de data emiterii facturii si regimul de TVA in care este inregistrat furnizorul la acel moment, nu in functie de perioada in care au fost prestate serviciile.

Astfel, din momentul in care o societate intra in sistemul TVA la incasare, conform art. 324 din Codul fiscal ,toate facturile emise dupa aceasta data vor fi supuse acestui regim, chiar daca serviciile sau livrarile facturate sunt aferente unei perioade anterioare intrarii in sistem.

Este important de retinut ca sistemul TVA la incasare NU modifica:

- cota de TVA aplicabila (aceasta ramane cea valabila la data faptului generator);

- tratamentul fiscal al operatiunii din punct de vedere al TVA.

In schimb, acest sistem modifica doar:

- momentul la care furnizorul colecteaza TVA (la incasarea facturii);

- momentul la care beneficiarul isi poate exercita dreptul de deducere (la plata facturii, total sau proportional cu suma platita).

In consecinta, daca o factura este emisa dupa intrarea furnizorului in sistemul TVA la incasare, aceasta trebuie sa contina mentiunea specifica acestui regim, iar TVA va deveni exigibila la momentul incasarii, chiar daca serviciile facturate au fost prestate inainte de aplicarea sistemului.

Ghidul Practic al Monografiilor Contabile 2026

Ghidul practic al contabilului din domeniul constructiilor

Ghid complet Impozitul pe venit si contributiile sociale

Regimul TVA aplicabil este cel existent la data emiterii facturii, nu la data prestarii serviciului.

Ce venituri se iau in calcul la determinarea plafonului TVA la incasare?

La determinarea plafonului se ia in calcul cifra de afaceri relevanta din punct de vedere TVA, si anume valoarea totala a livrarilor de bunuri si a prestarilor de servicii taxabile si/sau scutite de TVA, precum si a operatiunilor rezultate din activitati economice pentru care locul livrarii/prestarii se considera ca fiind in strainatate, conform art. 275 si 278 din Codul fiscal, realizate in cursul unui an calendaristic.

Intrarea si iesirea din sistemul TVA la incasare: ce trebuie sa stii

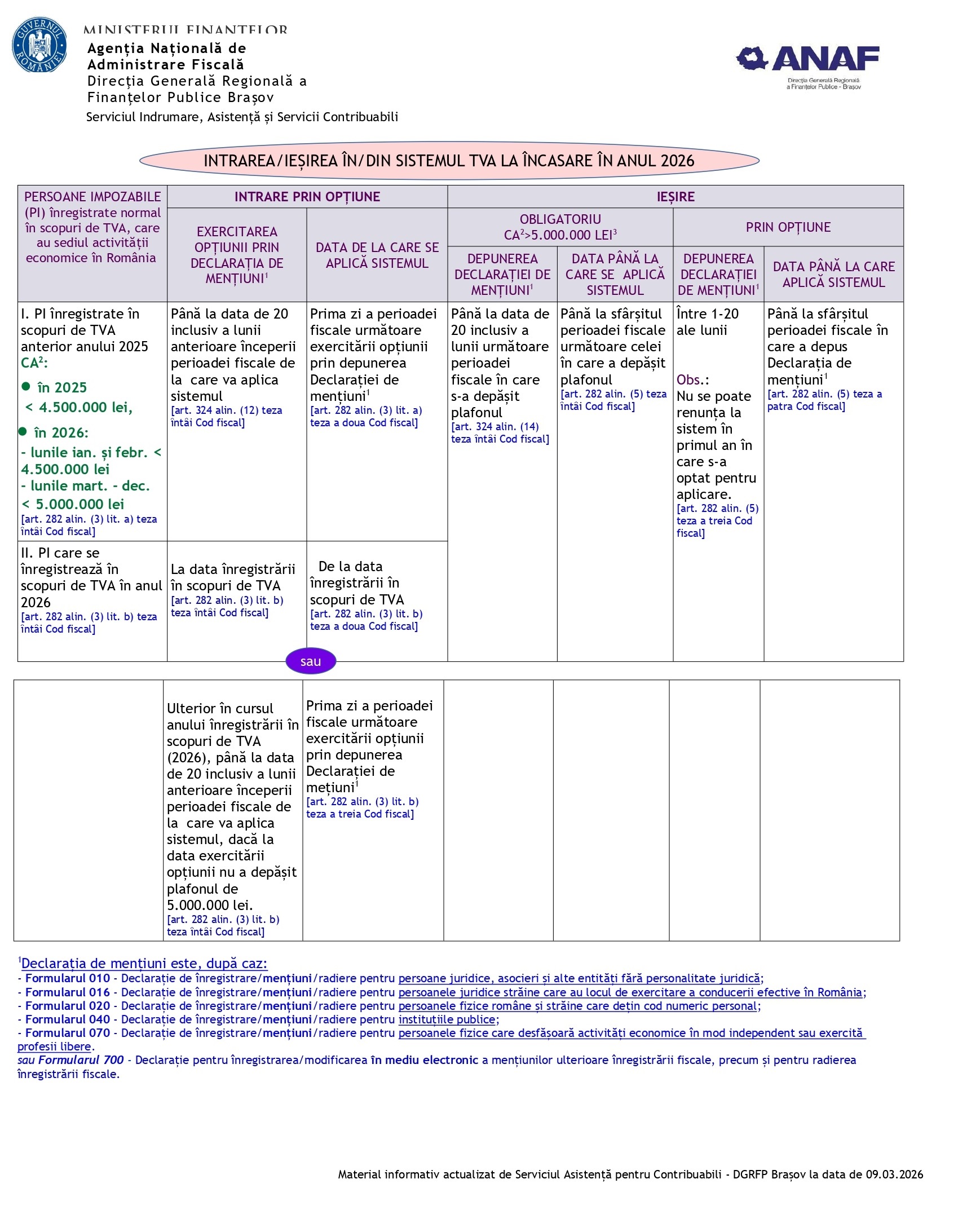

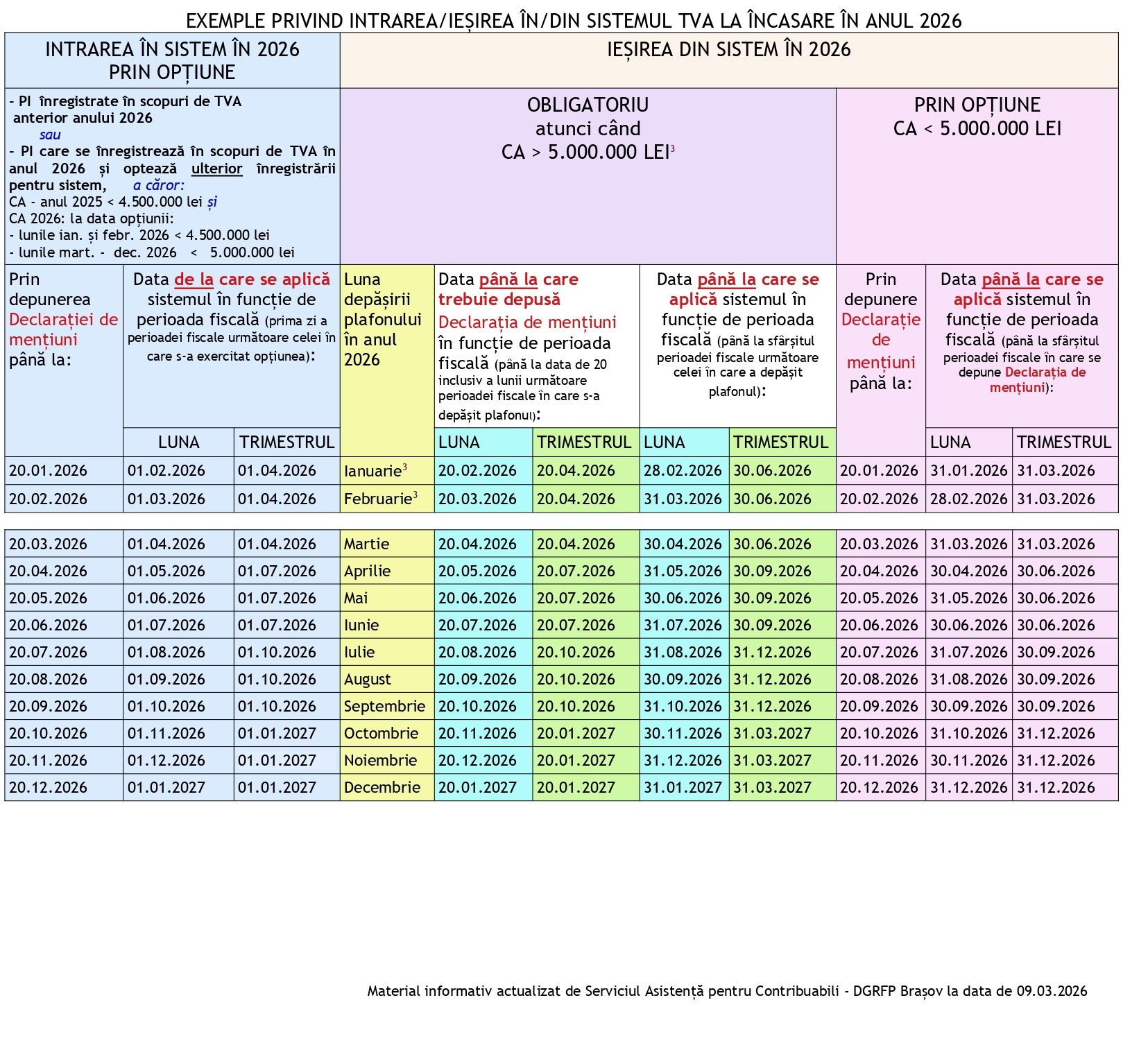

Conditiile pentru INTRAREA in sistemul TVA la incasare sunt:

- Persoana impozabila sa fie inregistrata/sa se inregistreze in scopuri de TVA potrivit art. 316 din Codul fiscal;

- Persoana impozabila sa aiba sediul activitatii economice in Romania;

- Sa nu depaseasca plafonul stabilit de lege (in 2025 < 4.500.000 lei, in 2026:- lunile ian. si febr. < 4.500.000 lei- lunile mart. - dec. < 5.000.000 lei)

Exercitarea optiunii de intrare in sistemul TVA la incasare se face prin depunerea Declaratiei de mentiuni.

Data de la care se aplica sistemul TVA la incasare este prima zi a perioadei fiscale urmatoare exercitarii optiunii prin depunerea Declaratiei de mentiuni.

IESIREA din sistemul TVA la incasare se face:

- Obligatoriu, cand CA > 5.000.000 lei (incepand cu 1 martie 2026). In acest caz, data pana la care se aplica sistemul este pana la sfarsitul perioadei fiscale urmatoare celei in care s-a depasit plafonul.

- Prin optiune. In acest caz, data pana la care se aplica sistemul pana la sfarsitul perioadei fiscale in care s-a depus Declaratia de mentiuni.

Va prezentam mai jos un tabel informativ privind intrarea si iesirea din sistemul TVA la incasare publicat de ANAF:

Sursa foto: Vecteezy.com

Sursa foto: Vecteezy.com

Redactia InfoTVA are un colectiv de 3 autori specializati din domeniul fiscal. Zilnic aducem in atentia dvs. tot ce este nou legat de aplicarea regimului TVA, intocmirea corecta a facturilor, depunerea declaratiilor si obligatiile fiscale care le revin angajatorilor. Explicam in mod detaliat modificarile aparute si oferim solutii practice pentru orice dilema generata de noutatile cotidiene!

Sfaturi de la Experti - Intrebari si Raspunsuri

Urmareste-ne pe Google News

NOU! Modificari TVA 2026

Raport GRATUIT pentru contabili

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"