InfoTva.ro

InfoTva.roPrin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

ANAF reaminteste contribuabililor persoane juridice ca, pe perioada aplicarii prevederilor art. I din Ordonanta de urgenta a Guvernului nr. 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/cresterii capitalurilor proprii, precum si pentru completarea unor acte normative, termenele pentru depunerea declaratiilor aferente anului 2023 sunt cele prevazute la art. I alin. (13) din acest act normativ si anume:

• pentru contribuabilii platitori de impozit pe profit, prin derogare de la prevederile art. 41 si 42 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile ulterioare, termenul pentru depunerea declaratiei anuale privind impozitul pe profit (formular 101 - Declaratie privind impozitul pe profit) si plata impozitului pe profit aferent anului fiscal 2023 este pana la data de 25 iunie 2024 inclusiv, iar pentru contribuabilii care intra sub incidenta prevederilor art. 16 alin.(5) din Codul fiscal pana la data de 25 a celei de-a sasea luni, inclusiv, de la inchiderea anului fiscal modificat;

• pentru contribuabilii platitori de impozit pe veniturile microintreprinderilor, prin derogare de la prevederile art. 56 din Codul fiscal, termenul pentru depunerea declaratiei aferente trimestrului IV 2023 (formular 100 - Declaratie privind obligatiile de plata la bugetul de stat) si plata impozitului aferent acestui trimestru este pana la data de 25 iunie 2024 inclusiv;

Platitorii de impozit pe profit, indiferent de sistemul de declarare si plata si contribuabilii platitori de impozit pe veniturile microintreprinderilor beneficiaza de reduceri ale impozitului pe profit anual/impozitului pe veniturile microintreprinderilor astfel :

a) 2%, in cazul in care capitalul propriu contabil, prezentat in situatiile financiare anuale, respectiv in raportarile contabile anuale pentru sediile permanente ale persoanelor juridice rezidente in state apartinand, Spatiul Economic European in anul pentru care datoreaza impozitul, este pozitiv si este dupa caz la nivelul unei valori cel putin egale cu jumatate din capitalul social subscris.

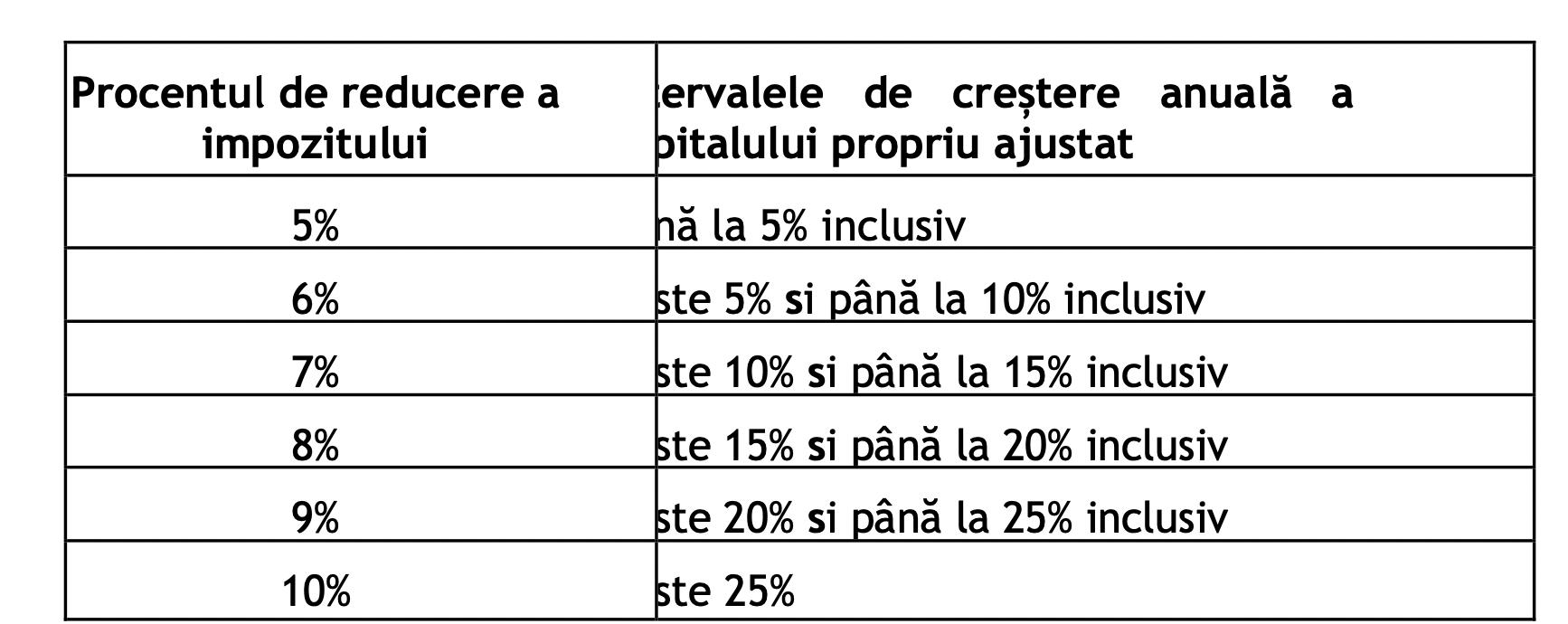

b) daca inregistreaza o crestere anuala a capitalului propriu ajustat al anului pentru care datoreaza impozitul fata de capitalul propriu ajustat inregistrat in anul precedent si indeplineste concomitent conditia prevazuta la lit. a), reducerile au urmatoarele valori:

c) 3%, daca inregistreaza o crestere de peste 10% a capitalului propriu ajustat al anului 2023 fata de capitalul propriu ajustat inregistrat in anul 2020 si daca capitalul propriu contabil, este pozitiv si este dupa caz la nivelul unei valori cel putin egale cu jumatate din capitalul social subscris.

In cazul in care sunt aplicabile doua sau trei din reducerile prevazute mai sus, pentru determinarea valorii reducerii, procentele corespunzatoare acestora se aduna, iar valoarea rezultata se aplica asupra impozitului.

Examen Consultant Fiscal 2026

Cartea verde a contabilitatii 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

- Atentie, contabili!

- Atentie, contabili!Imprumut acordat salariatului: tratament fiscal si monografie contabila Poate o societate sa acorde imprumuturi salariatilor? | Procedura interna pentru acordarea de imprumuturi catre salariati | Tratament fiscal. Imprumutul este avantaj salarial...citeste mai mult

- Atentie, contabili!Platesti pilonul III de pensii pentru salariati? Afla obligatiile fiscale si monografia contabila Plata pilonului III de pensii pentru salariati: tratament fiscal | Monografia contabila pentru pensia facultativa suportata de angajator | Raportarea platii pensiei facultative in...citeste mai mult

- Atentie, contabili!Transferul de active intre societati afiliate: monografie contabila si reglementari cheie Reglementari cheie privind tranzactiile intre parti afiliate | Monografie contabila Transferul de active intre societati afiliate este o operatiune intalnita frecvent in...citeste mai mult

- Atentie, contabili!

Sursa: ANAF

Ion Mihai este profesionist in domeniul fiscal. Si-a inceput activitatea in presa in anul 2010 si a acoperit de-a lungul anilor subiecte precum contabilitate, legislatia muncii si sport. In prezent, scrie despre tot ceea ce inseamna pregatirea si depunerea declaratiilor fiscale, obligatiile fiscale care le revin angajatorilor si salariatilor, plata impozitelor si alte noutati legislative.

Sfaturi de la Experti - Intrebari si Raspunsuri

Articole similare

Declaratia 100 actualizata. Descarca noile versiuni Soft A si Soft JMicrointreprinderi care au omis depunerea D100. Pana cand mai poate fi transmis formularul la ANAFReducere de 8% prin OUG 153/2020. Cum se face inregistrarea si declararea impozitului?Declaratia 100ONG in 2025. Ce trebuie sa stiti despre D101, bilant anual, D406 + o MONOGRAFIE contabilaUltimele articole

Lichidare societate. Ce declaratii trebuie sa depuna societatea care urmeaza sa fie radiataONG fara activitate economica in 2025. Obligatii declarative + o MONOGRAFIE contabila utilaDeclaratia D100. Aveti la dispozitie 2 variante pentru corectarea IMCAD100 si impozitul pe constructii 2025. Ce trebuie sa stiiImpozit pe profit. 4 exemple utile pentru calcularea impozitului si recuperarea pierderilor fiscaleArticole similare

Pierderile fiscale NU se mai pot recupera decat in limita a 7 ani consecutivi. Declaratii necesareDeducere TVA in baza facturii emise de furnizor in urma inspectiei fiscaleCum poate fi recuperat impozitul pe profit declarat si achitat eronatFuziune prin absorbtie. Declaratiile pentru societatea absorbanta si pentru societatile absorbiteImpozit pe profit de recuperat la sfarsitul anului. Inregistrari contabileUltimele articole

Factura cu TVA la incasare, neinregistrata in contabilitate. Corectare in D101, D300 si D394Firme cu TVA lunar. Termene D406 si D101 pentru decembrie 2025ONG in 2025. Ce trebuie sa stiti despre D101, bilant anual, D406 + o MONOGRAFIE contabilaImpozitul pe profit. Cand trebuie sa corectati erorile, avand un caz concretLichidare societate. Ce declaratii trebuie sa depuna societatea care urmeaza sa fie radiataArticole similare

D100 si impozitul pe constructii 2025. Ce trebuie sa stiiD100 in 2024: Mai trebuie depus formularul daca impozitul este zero?ONG-uri in 2023: Au obligatia de a depune D100 chiar daca nu desfasoara activitate economica?Calculare si depunere impozit pe profit prin D100. Cand trebuiesc intocmite declaratii rectificative?Declaratia 100 in 2026: pentru ce se depune, termene, mod de completareUltimele articole

Microintreprinderi care au omis depunerea D100. Pana cand mai poate fi transmis formularul la ANAFFirme cu an fiscal modificat. Care este scadenta depunerii D100?Articole similare

Reminder ANAF! Pana la finalul lunii martie trebuie depusa Declaratia 394Reminder ANAF! Pana pe 25 iunie 2022 se depun D100 si D101Luni, 30 ianuarie 2023, este termenul limita pentru depunerea Formularului 394Depunere declaratii. Pana pe 31 martie 2025 trebuie depusa D700Reminder ANAF! Luni, 22 noiembrie 2021, este termenul de depunere a Formularului 097Ultimele articole

Depunere declaratii. Luni, 30 iunie 2025, termen limita pentru D394Declaratia 406. Cine are obligatia depunerii D406 pana pe 28 februarie 2025Pana pe 31 ianuarie 2025 trebuie depuse 3 declaratii fiscale importante la ANAFReminder ANAF! Declaratii care au scadenta pe 10 ianuarie 2025Vineri, 27 decembrie 2024, termenul limita de depunere a declaratiei 390 VIES

NOU! Modificari TVA 2026

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"