InfoTva.ro

InfoTva.ro

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

de Ion Mihai

la 25 Apr. 2022

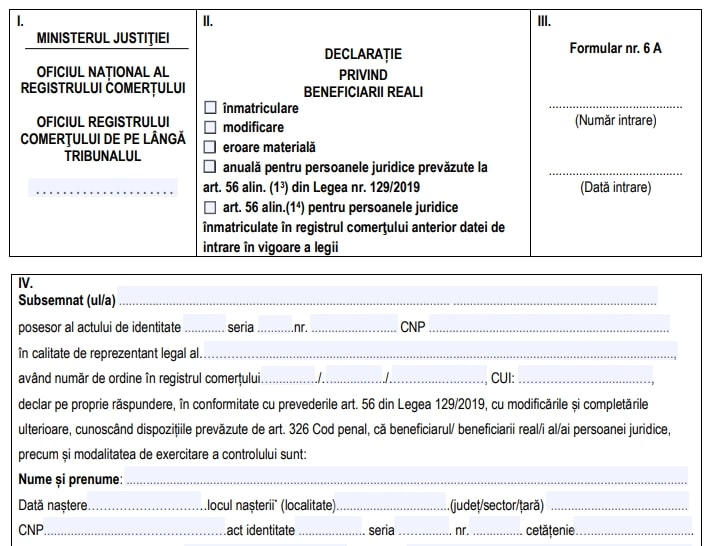

Oficiul National al Registrului Comertului a publicat pe site-ul oficial un material informativ cu privire la depunerea anuala a Declaratiei privind beneficiarul real. Acest formular nu mai trebuie transmis de toate persoanele juridice.

Depunerea declaratiei privind beneficiarul real

Astfel, ca urmare a modificarii Legii nr. 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului, precum si pentru modificarea si completarea unor acte normative, prin Legea nr. 315/2021, au fost aprobate urmatoarele:

persoanele juridice supuse obligatiei de inregistrare in registrul comertului NU mai au obligatia depunerii anuale a declaratiei privind beneficiarii reali*;

au obligatia depunerii anuale a declaratiei privind beneficiarii reali, DOAR persoanele juridice supuse obligatiei de inregistrare in registrul comertului care au in structura actionariatului entitati inmatriculate/inregistrate si/sau care au sediul fiscal in jurisdictii necooperante din punct de vedere fiscal si/sau in jurisdictii cu grad inalt de risc de spalare a banilor si/sau finantare a terorismului si/sau in jurisdictii aflate sub monitorizarea organismelor internationale relevante pentru risc de spalare a banilor/finantare a terorismului*.

Potrivit art. 56 alin. (8) din Legea nr. 129/2019, modificata si completata prin Legea nr. 315/2021, Oficiul asigura publicarea pe pagina sa de internet a listelor actualizate ale jurisdictiilor prevazute la alin. (13), elaborate de organismele internationale abilitate - https://www.onpcsb.ro/link-uri-utile-onpcsb.

* Conform art. 56 alin. (1) si alin. (13) din Legea nr. 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului, precum si pentru modificarea si completarea unor acte normative, modificata si completata prin Legea nr. 315/2021.

Declaratia privind beneficiarul real poate avea forma de inscris sub semnatura privata ori forma electronica si poate fi transmisa la oficiul registrului comertului prin mijloace electronice, cu semnatura electronica sau prin servicii de posta si curier sau prin ghiseul oficiului registrului comertului, personal sau prin reprezentant conform prevederilor legale.

Examenul de ACCES la STAGIUL CECCAR 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Consilier Taxe si Impozite pentru Contabili 12 actualizari

- Atentie, contabili!

- Atentie, contabili!Imprumut acordat salariatului: tratament fiscal si monografie contabila Poate o societate sa acorde imprumuturi salariatilor? | Procedura interna pentru acordarea de imprumuturi catre salariati | Tratament fiscal. Imprumutul este avantaj salarial...citeste mai mult

- Atentie, contabili!Platesti pilonul III de pensii pentru salariati? Afla obligatiile fiscale si monografia contabila Plata pilonului III de pensii pentru salariati: tratament fiscal | Monografia contabila pentru pensia facultativa suportata de angajator | Raportarea platii pensiei facultative in...citeste mai mult

- Atentie, contabili!Transferul de active intre societati afiliate: monografie contabila si reglementari cheie Reglementari cheie privind tranzactiile intre parti afiliate | Monografie contabila Transferul de active intre societati afiliate este o operatiune intalnita frecvent in...citeste mai mult

- Atentie, contabili!

De asemenea, declaratia privind beneficiarul real poate fi data si in fata reprezentantului oficiului registrului comertului sau se poate depune, personal sau prin reprezentant, avand data certa, data de notarul public ori atestata de avocat.

Persoanele juridice supuse obligatiei de inregistrare in registrul comertului, care au in structura actionariatului entitati inmatriculate/inregistrate si/sau care au sediul fiscal in jurisdictii necooperante din punct de vedere fiscal si/sau in jurisdictii cu grad inalt de risc de spalare a banilor si/sau de finantare a terorismului si/sau in jurisdictii aflate sub monitorizarea organismelor internationale relevante, pentru risc de spalare a banilor/finantare a terorismului, depun anual o declaratie privind beneficiarul real al persoanei juridice, in vederea inregistrarii in Registrul beneficiarilor reali al societatilor, in termen de 15 zile de la aprobarea situatiilor financiare anuale.

In acest caz, termenul de depunere a declaratie privind beneficiarul real este de 90 de zile de la data incetarii starii de alerta.

Totodata, prin Legea nr. 315/2021 care prevede ca „persoanele juridice inmatriculate in registrul comertului anterior datei de intrare in vigoare a prezentei legi, cu exceptia regiilor autonome, companiilor si societatilor nationale si societatilor detinute integral sau majoritar de stat, depun o declaratie privind beneficiarul real al persoanei juridice, pe care o actualizeaza ori de cate ori intervine o modificare, in vederea inregistrarii in Registrul beneficiarilor reali al societatilor.

Aceasta obligatie se considera a fi indeplinita pentru persoanele juridice care au depus cel putin o declaratie privind beneficiarul real ulterior datei de intrare in vigoare a prezentei legi.

Asadar, pentru persoanele juridice, care au depus cel putin o declaratie privind beneficiarul real, obligatia depunerii declaratiei privind beneficiarii reali se considera a fi indeplinita.

Declaratia privind beneficiarii reali si, dupa caz, inscrisurile prevazute de lege, indosariate si numerotate, se depun de catre solicitant la ORCT direct, la ghiseu, prin posta/curier sau prin mijloace electronice. Declaratia transmisa in forma electronica, prin portalul de servicii online sau prin posta electronica, va avea incorporata, atasata sau logic asociata semnatura electronica calificata;

Formularele se distribuie la sediul ORC sau pot fi descarcate de pe portalul ONRC, sectiunea Formulare offline RBR (Registrul Beneficiarilor Reali) ori de pe site-ul www.onrc.ro, sectiunea lnformatii de interes public, subsectiunea Formulare tip, Rubrica Formulare Beneficiari Reali.

Sursa: ONRC

Ion Mihai este profesionist in domeniul fiscal. Si-a inceput activitatea in presa in anul 2010 si a acoperit de-a lungul anilor subiecte precum contabilitate, legislatia muncii si sport. In prezent, scrie despre tot ceea ce inseamna pregatirea si depunerea declaratiilor fiscale, obligatiile fiscale care le revin angajatorilor si salariatilor, plata impozitelor si alte noutati legislative.

Sfaturi de la Experti - Intrebari si Raspunsuri

Urmareste-ne pe Google News

Articole similare

Pe ordinea de zi a Guvernului se afla proiectul de OUG pentru depunerea declaratiei privind beneficiarul real pana la 1 octombrieInformare ONRC. Cand si unde poate fi depusa DECLARATIA PRIVIND BENEFICIARUL REAL al persoanelor juridiceRegiile autonome, companiile, societatile nationale si cele detinute de stat trebuie sa depuna DECLARATIA PRIVIND BENEFICIARUL REALDECLARATIA PRIVIND BENEFICIARUL REAL. De la ce data se calculeaza termenul de 15 zile si cand se considera depasit?Declaratia beneficiarului real. Mod corect de intocmire. Studiu de cazUltimele articole

Declaratia privind beneficiarii reali NU mai trebuie depusa daca datele de inmatriculare se includ in actul constitutivReminder ONRC! Declaratia privind beneficiarii reali trebuie depusa pana la data de 1 octombrie 2021Declaratia privind beneficiarii reali. Societatile cooperative au aceasta obligatie?Tipuri de semnaturi necesare pentru Declaratia privind beneficiarii reali. Formularul poate fi depus si prin posta?Au inceput controalele ONPCSB! Se verifica daca ati elaborat procedurile obligatorii prin Legea nr. 129/2019

Mai multe articole despre declaratia privind beneficiarul real

Articole similare

Calendar ANAF: Marti, 7 noiembrie 2023, termenul pentru depunerea Declaratiei de mentiuni privind schimbarea perioadei fiscaleContract prestari servicii de contabilitate incheiat. Cum poate fi revocat accesul in SPV?Ce declaratii depunem la 11 februarieMiercuri, 20 septembrie 2023, termenul de depunere a declaratiilor pentru aplicarea/incetarea aplicarii sistemului TVA la incasareCalendar ANAF: Ce declaratii importante trebuie depuse pana pe 10 noiembrie 2023Ultimele articole

Platitor de TVA. Termen limita pentru Declaratia privind schimbarea perioadei fiscale in MAI 2025Pana pe 31 ianuarie 2025 trebuie depuse 3 declaratii fiscale importante la ANAFMiercuri, 15 ianuarie 2025, termen limita pentru depunerea unor declaratii importanteReminder ANAF! Declaratii care au scadenta pe 10 ianuarie 2025Vineri, 27 decembrie 2024, termenul limita de depunere a declaratiei 390 VIES

Mai multe articole despre depunere declaratii fiscale

Articole similare

Export bunuri. Ce tratament fiscal se aplica la facturare? Cum raportam prin decontul 300?Sistematizarea notificarilor si declaratiilor informative obligatorii care trebuie depuse la organul fiscal de administrare a TVALichidare microintreprindere. Aspecte juridice, contabile si fiscaleComunicat Finante: Reamintirea unor aspecte legate de aplicarea impozitului pe veniturile microintreprinderilor/profitVenituri din arenda. Calcularea si declararea CASSUltimele articole

Regimul de TVA pentru inchirierea in regim Airbnb de catre PERSOANE JURIDICERetea de firme fictive depistata de ANAF, 18 milioane de lei luati ilegal de la stat si zeci de imobile sechestrateLegea 239/2025. Cine are obligatia dotarii cu POS din 1 ianuarie 2026Plafon TVA de 395.000 lei. Firmele pot solicita iesirea de la TVA daca NU depasesc plafonul?Prestari servicii. Obligatii TVA pentru servicii online catre pers. fizice si juridice din UE si non UE

Mai multe articole despre persoane juridice

NOU! Modificari TVA 2026

Raport GRATUIT pentru contabili

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"