InfoTva.ro

InfoTva.ro

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

de Redactia Infotva

la 13 Sep. 2024 Exclusiv

Calculul impozitului pe profit este un proces esential pentru orice companie, avand un impact direct asupra obligatiilor fiscale si a strategiei financiare a acesteia. Impozitul pe profit se calculeaza pe baza rezultatului financiar obtinut de o firma intr-o perioada fiscala specifica, tinand cont de veniturile si cheltuielile sale. Vom oferi mai jos un exemplu de calcul pentru impozitul pe profit!

Cum se calculeaza impozitul pe profit

Calculul impozitului pe profit porneste de la veniturile si cheltuielile inregistrate in contabilitate conform reglementarilor contabile aplicabile.

Rezultatul fiscal se calculeaza ca diferenta intre veniturile si cheltuielile inregistrate conform reglementarilor contabile aplicabile, din care se scad veniturile neimpozabile si deducerile fiscale si la care se adauga cheltuielile nedeductibile. La stabilirea rezultatului fiscal se iau in calcul si elemente similare veniturilor si cheltuielilor, precum si pierderile fiscale care se recupereaza.

Rezultatul fiscal pozitiv este profit impozabil.

Rezultatul fiscal negativ este pierdere fiscala.

Profit impozabil = venituri totale – cheltuieli totale – venituri neimpozabile – deduceri fiscale + cheltuieli nedeductibile + elemente similare veniturilor – elemente similare cheltuielilor

Profit impozabil asupra caruia se calculeaza impozitul pe profit = Profitul impozabil aferent unui an fiscal – Pierderea fiscala care se recupereaza.

Ghid complet Impozitul pe venit si contributiile sociale

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Ghidul Practic al Monografiilor Contabile 2026

- Atentie, contabili!

- Atentie, contabili!Imprumut acordat salariatului: tratament fiscal si monografie contabila Poate o societate sa acorde imprumuturi salariatilor? | Procedura interna pentru acordarea de imprumuturi catre salariati | Tratament fiscal. Imprumutul este avantaj salarial...citeste mai mult

- Atentie, contabili!Platesti pilonul III de pensii pentru salariati? Afla obligatiile fiscale si monografia contabila Plata pilonului III de pensii pentru salariati: tratament fiscal | Monografia contabila pentru pensia facultativa suportata de angajator | Raportarea platii pensiei facultative in...citeste mai mult

- Atentie, contabili!Transferul de active intre societati afiliate: monografie contabila si reglementari cheie Reglementari cheie privind tranzactiile intre parti afiliate | Monografie contabila Transferul de active intre societati afiliate este o operatiune intalnita frecvent in...citeste mai mult

- Atentie, contabili!

Cota de impozitare profit

Cota generala de impozit pe profit care se aplica asupra profitului impozabil este de 16%.

Exceptie: Contribuabilii care desfasoara activitati de natura barurilor de noapte, cluburilor de noapte, discotecilor sau cazinourilor, inclusiv persoanele juridice care realizeaza aceste venituri in baza unui contract de asociere, si in cazul carora impozitul pe profit datorat pentru aceste activitati este mai mic decat 5% din veniturile respective, sunt obligati la plata impozitului in cota de 5% aplicat acestor venituri inregistrate.

In cazul acestor contribuabili, impozitul pe profit datorat este suma maxima dintre:

- 5% x venituri din activitatile mai sus mentionate; si

- 16% x profitul impozabil.

>>> Cartea Verde a Impozitului pe Profit - o lucrare actualizata conform ultimelor schimbari legislative. Va arata cum sa inregistrati corect veniturile si cheltuielile si cum sa profitati corespunzator de facilitatile fiscale posibile <<<

Exemplu de calcul impozit pe profit

Pentru intelege mai bine cum se calculeaza impozitul pe profit, vom oferi mai jos un model de calcul. Pentru exemplul nost de calcul impozit pe profit, presupunem ca societatea Alfa SRL inregistreaza urmatoarele venituri si cheltuieli la data de 31.03.2023:

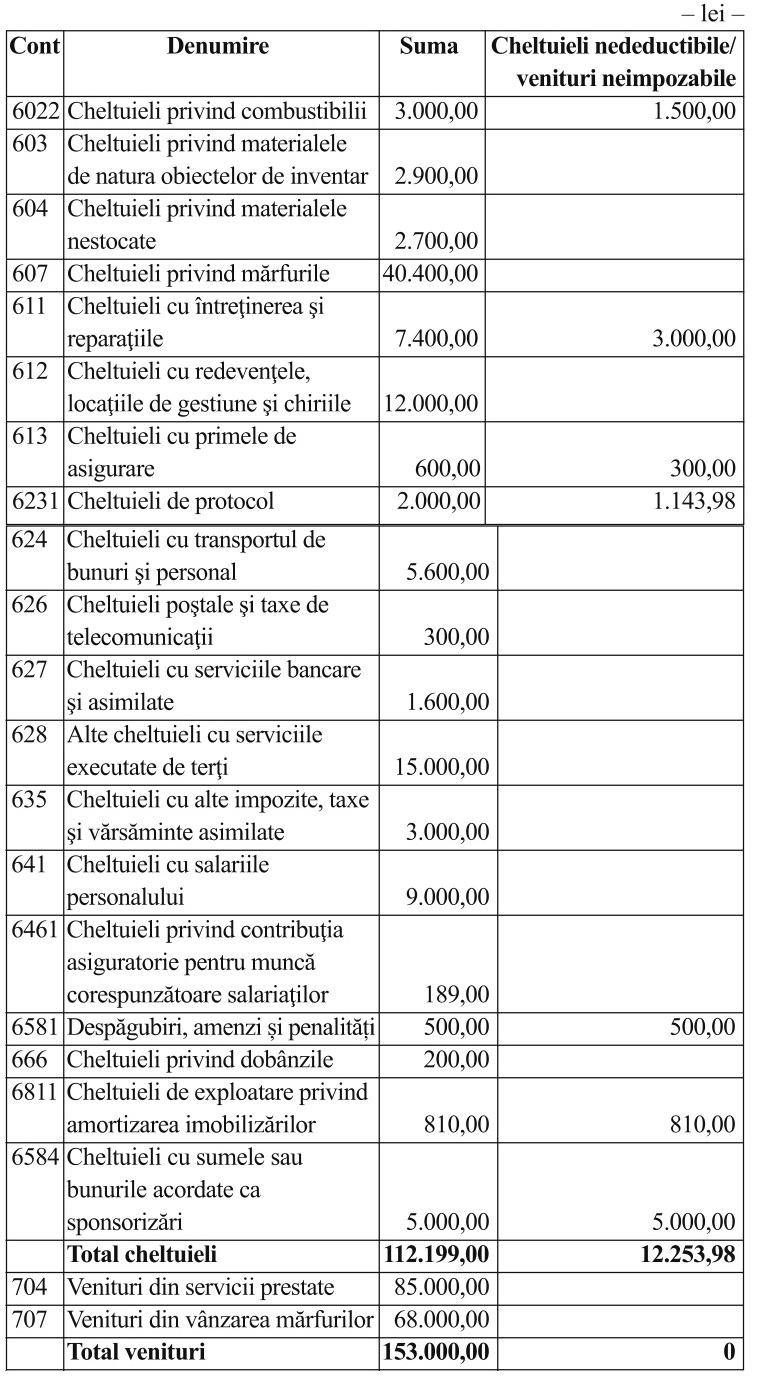

6022 Cheltuieli privind combustibilii 3.000,00 lei (din care 1.500,00 cheltuieli nedeductibile/ venituri neimpozabile )

603 Cheltuieli privind materialele de natura obiectelor de inventar 2.900,00 lei

604 Cheltuieli privind materialele nestocate 2.700,00 lei

607 Cheltuieli privind marfurile 40.400,00 lei

611 Cheltuieli cu intretinerea si reparatiile 7.400,00 lei (din care 3.000,00 lei cheltuieli nedeductibile/ venituri neimpozabile )

612 Cheltuieli cu redeventele, locatiile de gestiune si chiriile 12.000,00 lei

613 Cheltuieli cu primele de asigurare 600,00lei (din care 300,00 lei cheltuieli nedeductibile/ venituri neimpozabile )

6231 Cheltuieli de protocol 2.000,00 lei (din care 1.143,98 lei cheltuieli nedeductibile/ venituri neimpozabile )

624 Cheltuieli cu transportul de bunuri si personal 5.600,00 lei

626 Cheltuieli postale si taxe de telecomunicatii 300,00 lei

627 Cheltuieli cu serviciile bancare si asimilate 1.600,00 lei

628 Alte cheltuieli cu serviciile executate de terti 15.000,00 lei

635 Cheltuieli cu alte impozite, taxe si varsaminte asimilate 3.000,00 lei

641 Cheltuieli cu salariile personalului 9.000,00 lei

6461 Cheltuieli privind contributia asiguratorie pentru munca corespunzatoare salariatilor 189,00 lei

6581 Despagubiri, amenzi si penalitati 500,00 lei (toti cei 500,00 lei fiind incadrati ca si cheltuieli nedeductibile/ venituri neimpozabile )

666 Cheltuieli privind dobanzile 200,00 lei

6811 Cheltuieli de exploatare privind amortizarea imobilizarilor 810,00 lei (toti cei 810,00 fiind cheltuieli nedeductibile/ venituri neimpozabile )

6584 Cheltuieli cu sumele sau bunurile acordate ca sponsorizari 5.000,00 lei (toti cei 5.000,00 fiind cheltuieli nedeductibile/ venituri neimpozabile )

Total cheltuieli 112.199,00 lei (din care 12.253,98 lei cheltuieli nedeductibile/ venituri neimpozabile)

704 Venituri din servicii prestate 85.000,00 lei

707 Venituri din vanzarea marfurilor 68.000,00 lei

Total venituri 153.000,00 lei

Calculul impozitului pe profit pe trimestrul I

A Profit brut 40.801,00 lei

B Deductibilitate cheltuieli protocol

C – profit brut + ch. de protocol + ch. cu impozit pe profit 42.801,00 lei

D – 2% din (profit brut + ch. de protocol + ch. cu impozit pe profit) 856,02 lei

E – cheltueili de protocol nedeductibile 1.143,98 lei

F Total cheltuieli nedeductibile 12.253,98 lei

G Venituri neimpozabile 0,00

H Alte deduceri fiscale 5.310,00 lei

– ajustari depreciere client in faliment 4.500,00 lei

– amortizare fiscala 810,00 lei

I Rezultat fiscal 47.744,98

J – profit impozabil (A+F-G-H) 47.744,98 lei

K – pierdere fiscala 0,00

L Impozit pe profit (I x 16%) 7.639,00 lei

Determinarea profitului scutit:

Profit contabil (sold 121): 40.801 lei;

Profit impozabil: 47.744,98 lei;

Impozit pe profit aferent profitului impozabil: 47.744,98 lei x 16% = 7.639 lei;

Investitie: 3.500 lei;

Atat profitul contabil cumulat cat si cel impozabil cumulat acopera investitia.

Profitul scutit aferent trimestrului I = 3.500 lei;

Impozit scutit trimestrul I = 3.500 lei x 16% = 560 lei.

M Profit reinvestit 3.500,00 lei

N Profit scutit 3.500,00 lei

O Impozit pe profit scutit (N x 16%) 560,00 lei

P Impozit datorat dupa deducere profit reinvestit (L-O) 7.079,00 lei

Q Deducere sponsorizare 7.079,00 lei

R – 20% din impozitul pe profit 1.415,84 lei

S – 0,75 din CA 1.147,50 lei

T Suma dedusa (MIN R, S) 1.147,50 lei

U Impozit datorat dupa deducere sponsorizare (P-T) 5.932,00 lei

Redactia InfoTVA are un colectiv de 3 autori specializati din domeniul fiscal. Zilnic aducem in atentia dvs. tot ce este nou legat de aplicarea regimului TVA, intocmirea corecta a facturilor, depunerea declaratiilor si obligatiile fiscale care le revin angajatorilor. Explicam in mod detaliat modificarile aparute si oferim solutii practice pentru orice dilema generata de noutatile cotidiene!

Sfaturi de la Experti - Intrebari si Raspunsuri

Urmareste-ne pe Google News

Articole similare

Impozitul pe veniturile microintreprinderilor de la 1 ianuarie 2016Modificarile aduse Codului Fiscal de Legea 370/2022: impozit micro, impozit venit persoane fizice, dividendeModificarile aduse de OUG 3/2017 explicate pe largConferinta Nationala Modificari de ultima ora in Codul Fiscal si Legea Contabilitatii in 2015Tratamentul contabil si fiscal al concesiunilor si al investitiilor efectuate la imobilizari concesionateUltimele articole

Factura cu TVA la incasare, neinregistrata in contabilitate. Corectare in D101, D300 si D394SAF-T ANAF. Termen D406 pentru trim. IV in cazul platitorilor neinregistrati in scop de TVABonificatie 3% din impozitul pe profit. Se inregistreaza prin contul 7588 sau 1171?Bonificatie de 3% pentru anul 2024. Reguli de aplicare si o MONOGRAFIE contabila utilaPlatitor de TVA trimestrial. CONDITII pentru a NU trece la TVA lunar in 2026

Mai multe articole despre impozit pe profit

Articole similare

Scutirea pentru profitul reinvestit in anul 2016. Analiza zileiZoom fiscal: Noul Cod fiscal si scutirea de impozit a profitului reinvestitAnunt: Scutirea de impozit a profitului investit incepand cu 1 iulie 2014 si pana la 31 decembrie 2016Documentar fiscal: Scutirea de impozit pe profitul reinvestitSold in registrul de casa inregistrat scriptic cu valori anormal de mari. Cum se poate elimina soldul de lichiditati inexistente?Ultimele articole

Monografie contabila pentru profitul reinvestit. Cum se calculeaza impozitul pe profit?CALCULAREA IMPOZITULUI PE PROFIT pentru anul 2021 in cazul aplicarii reducerilor conform OUG 153/2020CALCULAREA IMPOZITULUI PE PROFIT. Bonificatii, case de marcat si profit reinvestitSpeta zilei. Exemplu de calcul pentru impozitul pe profit. Completarea Declaratiei 101CALCULAREA IMPOZITULUI PE PROFIT pentru depasirea plafonului de 1.000.000 de euro

Mai multe articole despre calcularea impozitului pe profit

NOU! Modificari TVA 2026

Raport GRATUIT pentru contabili

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"