InfoTva.ro

InfoTva.roPrin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin O.M.E.F. nr. 1372 din 6 mai 2008, publicat in M.Of. nr. 364 din 13 mai 2008 a fost abrogat O.M.F.P. nr. 2217 din 22 decembrie 2006 privind organizarea evidentei in scopul taxei pe valoarea ...

Prin O.M.E.F. nr. 1372 din 6 mai 2008, publicat in M.Of. nr. 364 din 13 mai 2008 a fost abrogat O.M.F.P. nr. 2217 din 22 decembrie 2006 privind organizarea evidentei in scopul taxei pe valoarea adaugata, conform art. 156 alin. (1) - (3) din Legea nr. 571/2003 privind Codul fiscal.

Evidenta fiscala a taxei se organizeaza pe baza jurnalelor si registrelor specifice in care sunt consemnate toate operatiunile economice realizate atat de catre toate persoanele impozabile inregistrate in scopuri de TVA cat si de catre persoanele impozabile neinregistrate in scopuri de TVA

Scopul!

Scopul organizarii evidentei fiscale este prezentarea sistematizata a tuturor informatiilor fiscale necesare identificarii operatiunilor consemnate in documente justificative si inregistrate in evidenta contabila.

Atentie!

Evidenta fiscala trebuie intocmita in stricta concordanta cu evidenta contabila.

Retineti! Examenul de ACCES la STAGIUL CECCAR 2026 Ghidul Practic al Monografiilor Contabile 2026 PFA II IF Taxe Impozite Deduceri Contributii 2026

Evidenta fiscala sta la baza intocmirii tuturor declaratiilor si raportarilor fiscale referitoare la TVA:

- decontul de TVA cod 300;

- decontul de TVA cod 301;

- declaratia recapitulativa privind livrarile/achizitiile intracomunitare de bunuri, cod 390;

- declararea livrarilor/prestarilor si achizitiilor efectuate pe teritoriul national de persoanele inregistrate in scopuri de TVA, cod 394.

Atat prin O.M.F.P. nr. 2217/2006 cat si prin O.M.E.F. nr. 1372/2008 s-a avut in respectarea obligatiilor cuprinse in articolul 156 din Legea nr. 571/2003 privind Codul fiscal. in baza acestui articol, obligatia organizarii unei evidente corecte si complete revine urmatoarelor categorii de platitori:

1) persoanelor impozabile stabilite in Romania, inregistrate in scopuri de TVA care:

- realizeaza operatiuni economice taxabile, scutite cu drept de deducere a TVA, scutite fara drept de deducere a TVA si neimpozabile;

- achizitioneaza bunuri si servicii necesare realizarii operatiunilor economice din sfera T.VA.

2) persoanelor impozabile stabilite in Romania, neinregistrate in scopuri de TVA care achizitioneaza bunuri si servicii necesare realizarii operatiunilor economice din sfera T.VA.;

3) persoanelor impozabile si persoanele juridice neimpozabile, neinregistrate in scopuri de TVA , care realizeaza achizitii intracomunitare;

4) asociatului care contabilizeaza veniturile si cheltuielile realizate in baza unui contract de asociere in participatie.

Conform punctului 79 din normele metodologice de aplicare a Codului fiscal, jurnalele pentru vanzari si pentru cumparari, registrele, evidentele si alte documente similare ale activitatii economice trebuie sa cuprinda toate informatiile necesare stabilirii urmatoarelor elemente:

valoarea totala, fara taxa, a tuturor livrarilor de bunuri si/sau prestarilor de servicii efectuate de aceasta persoana in fiecare perioada fiscala, evidentiata distinct pentru:

1. livrarile intracomunitare de bunuri scutite;

2. livrari/prestari scutite de taxa sau pentru care locul livrarii/prestarii este in afara Romaniei;

3. livrarile de bunuri si/sau prestarile de servicii taxabile si carora li se aplica cote diferite de taxa;

valoarea totala, fara taxa, a tuturor achizitiilor pentru fiecare perioada fiscala, evidentiata distinct pentru:

1. achizitii intracomunitare de bunuri;

2. achizitii de bunuri/servicii pentru care persoana impozabila este obligata la plata taxei in conditiile art. 150 alin. (1) lit. b) - g) din Codul fiscal;

3. achizitii de bunuri, inclusiv provenite din import, si de servicii, taxabile, carora li se aplica cote diferite de taxa;

taxa colectata de respectiva persoana pentru fiecare perioada fiscala;

taxa totala deductibila si taxa dedusa pentru fiecare perioada fiscala;

calculul taxei deduse provizoriu pentru fiecare perioada fiscala, a taxei deduse efectiv pentru fiecare an calendaristic si al ajustarilor efectuate, atunci cand dreptul de deducere se exercita pe baza de pro-rata, evidentiind distinct:

1. taxa dedusa conform art. 147 alin. (3) din Codul fiscal;

2. taxa nededusa conform art. 147 alin. (4) din Codul fiscal;

3. taxa dedusa pe baza de pro-rata conform art. 147 alin. (5) din Codul fiscal.

Nu uitati!

Documentele de evidenta fiscala nu sunt formulare tipizate stabilite de Ministerul Economiei si Finantelor, fapt care permite persoanelor impozabile sa isi intocmeasca modele specifice proprii, in functie de obiectul de activitate. Documentele se pot intocmi manual sau prin utilizarea sistemului informatic, la alegere.

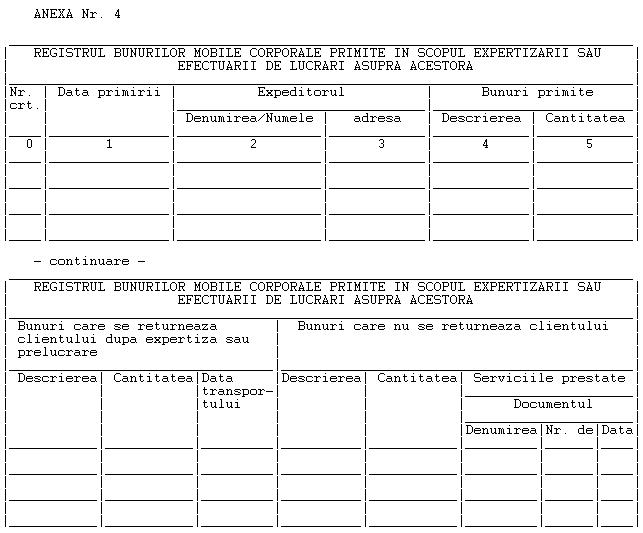

Pentru orientarea dvs., va prezentam modelele jurnalelor si registrelor reglementate prin O.M.E.F. nr. 1372/2008:

![]()

Redactia InfoTVA are un colectiv de 3 autori specializati din domeniul fiscal. Zilnic aducem in atentia dvs. tot ce este nou legat de aplicarea regimului TVA, intocmirea corecta a facturilor, depunerea declaratiilor si obligatiile fiscale care le revin angajatorilor. Explicam in mod detaliat modificarile aparute si oferim solutii practice pentru orice dilema generata de noutatile cotidiene!

Sfaturi de la Experti - Intrebari si Raspunsuri

Articole similare

Codul fiscal 2008 Capitolul I Sectiunea 6. Obligatiile platitorilor de accize - art. 193-198DOCUMENTE FISCALE necesare firmelor care vor sa acorde reduceri comercialeCodul fiscal 2008 - Capitolul II. Alte produse accizabile - art. 207-214Achizitii intracomunitare de mijloace de transport. DOCUMENTE FISCALE stabilite prin Ordinul ANAF nr. 1.128 din 2009Codul fiscal 2011 - Titlul VIIUltimele articole

Neclaritati ale contribuabililor privind sistemul e-TVA. Exemple utileCe metode au la dispozitie contribuabilii pentru a depune, solicita sau elibera DOCUMENTE FISCALE onlineImpunerea in sistem real prin optiune a veniturilor din cedarea folosintei bunurilorMaterial ANAF: Cum se face inregistrarea in SPV a persoanelor fizice si ce servicii au la dispozitie contribuabiliiDe la 1 MARTIE 2022, Institutiile/autoritatile publice sunt obligate sa se inroleze in Sistemul Informatic PatrimVen, pentru a obtine DOCUMENTE FISCALEArticole similare

Modificari in 2012: Scoaterea din evidenta in scopuri de TVADezavantaje sistemului TVA la incasare:Ce etape urmam pentru iesirea din evidenta platitorilor de TVA?Cum se face scoaterea din EVIDENTA TVADocumentar fiscal: Evidenta operatiunilor cu TVAUltimele articole

Venituri sub plafonul de TVA. 2 conditii pentru a iesi din EVIDENTA TVA in 2025TVA de recuperat. Cand se prescrie si o MONOGRAFIE utila contribuabililorCum se scoate din EVIDENTA TVA-ul de rambursatActivitate de cercetare directa. Inregistrarea in scopuri de TVA in regim normalAnularea inregistrarii in scopuri de TVA la cererea contribuabiluluiArticole similare

Ajustare TVA predare investitie proprietar. Cum procedam cu facturarea si calculul ajustarii TVA?O societate doreste sa acorde avantaje in natura salariatilor. Sunt cheltuieli deductibile? Se deduce TVA?Diferente TVA la furnizori in functie de curs. Ce implicatii exista asupra DNOR cu control ulterior?Firma neplatitoare de TVA. Are obligatii fiscale de plata si de raportare TVA?Deducere cheltuieli si TVA bonuri fiscale. Ce limitari se aplica?Ultimele articole

TVA la locuinte: cine mai poate beneficia de cota de 9%Achizitii intracomunitare de bunuri receptionate dupa prelucrare in alt stat membru UE: care este tratamentul TVA aplicabil in RomaniaCe se schimba la calculul TVA stabilit din oficiu de ANAF pentru firmele care nu depun D300Publicitate pe Facebook si Instagram: ce obligatii are o microintreprindere neplatitoare de TVA atunci cand cumpara servicii de la MetaRegimul fiscal de TVA la inchirierea unui spatiu comercial catre un locatar (persoana juridica) din alt stat membru

NOU! Modificari TVA 2026

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"