InfoTva.ro

InfoTva.roPrin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Discountul (sau reducerea) a devenit cel mai puternic instrument de vanzare in zilele noastre si aproape fiecare firma il foloseste. Cum procedam, insa, pentru ca totul sa fie legal si fidel reprezentat in contabilitate?

In primul rand, atunci cand vorbim de reduceri trebuie sa delimitam reducerile comerciale de cele financiare.

Reducerile comerciale pot fi, de exemplu:

a) rabaturile. Acestea se dau pentru defecte de calitate si se practica asupra pretului de vanzare;

b) remizele. Ele apar in cazul vanzarilor superioare volumului convenit sau daca avem un cumparator are un statut preferential;

c) risturnele. Acestea reprezinta reduceri de pret calculate asupra ansamblului tranzactiilor efectuate cu acelasi tert, in decursul unei perioade determinate.

Reducerile financiare au forma sconturilor de decontare acordate pentru achitarea datoriilor inainte de termenul normal de exigibilitate.

Operare SAGA Exemple practice si recomandari

Ghidul practic al contabilului din domeniul constructiilor

Consilier Taxe si Impozite pentru Contabili 12 actualizari

- Atentie, contabili!

- Atentie, contabili!Imprumut acordat salariatului: tratament fiscal si monografie contabila Poate o societate sa acorde imprumuturi salariatilor? | Procedura interna pentru acordarea de imprumuturi catre salariati | Tratament fiscal. Imprumutul este avantaj salarial...citeste mai mult

- Atentie, contabili!Platesti pilonul III de pensii pentru salariati? Afla obligatiile fiscale si monografia contabila Plata pilonului III de pensii pentru salariati: tratament fiscal | Monografia contabila pentru pensia facultativa suportata de angajator | Raportarea platii pensiei facultative in...citeste mai mult

- Atentie, contabili!Transferul de active intre societati afiliate: monografie contabila si reglementari cheie Reglementari cheie privind tranzactiile intre parti afiliate | Monografie contabila Transferul de active intre societati afiliate este o operatiune intalnita frecvent in...citeste mai mult

- Atentie, contabili!

Din perspectiva reducerilor, poti sa te afli atat in situatia de a primi cat si de a acorda discounturi.

Discountul reflectat pe o factura de vanzare

Daca avem facturarea si gestiunea in cloud, folosind o aplicatie specializata in acest sens, acordarea de discounturi poate fi mai usoara decat am fi crezut. Sa luam ca exemplu aplicatia furnizata de Smart Bill, una dintre cele mai cunoscute companii din tara care ofera servicii de facturare si gestiune. (...vezi aici aplicatia Smart Bill>>)

Ce situatii apar si cum vom proceda?

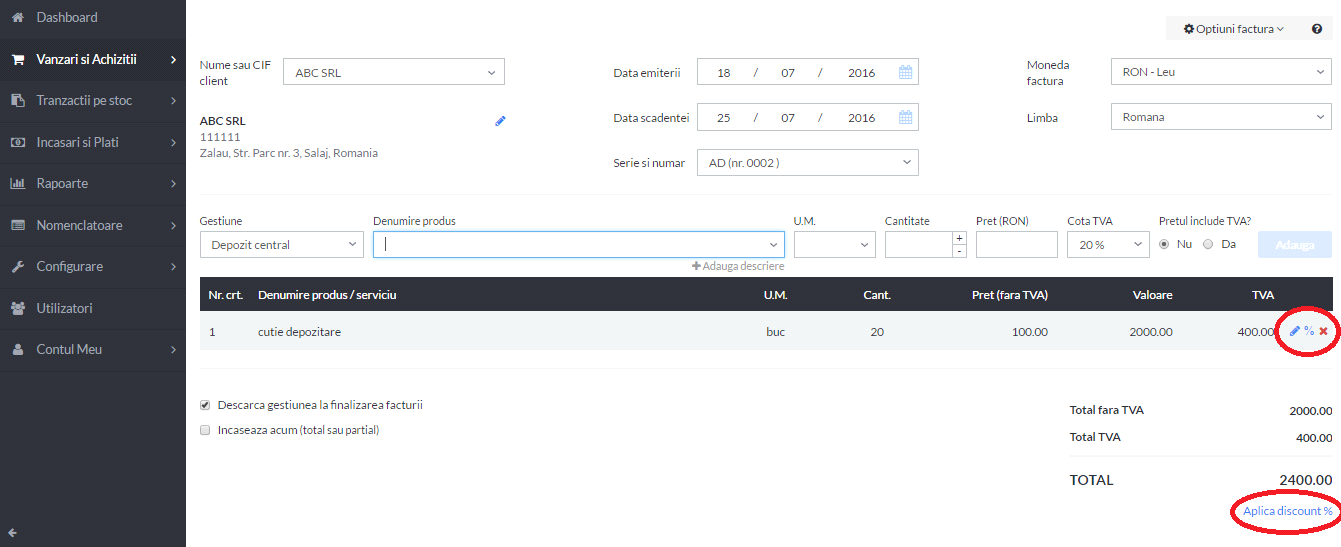

In primul rand, pentru a emite o factura cu discount in Smart Bill, va trebui sa alegem optiunea Vanzari si achizitii – Vanzari – Factura. Apoi, vom introduce produsele sau serviciile ce urmeaza sa se vinda. Daca dorim sa activam un discount, avem la dispozitie cele doua optiuni marcate mai jos.

De ce ni se ofera doua optiuni ?

- Una dintre ele poate fi utilizata atunci cand dorim sa aplicam discountul la nivel de linie

-

A doua optiune este valabila cand dorim sa activam discountul la nivelul intregii facturi.

Exemplu:

Cazul 1: Discount la nivel de linie: se intalneste in situatia cand dorim sa acordam discount doar pentru un anumit produs din lista de produse facturate.

Cazul 2: Alegand a doua optiune, se aplica discountul la toate produsele facturate, intr-o singura suma, la finalul facturii.

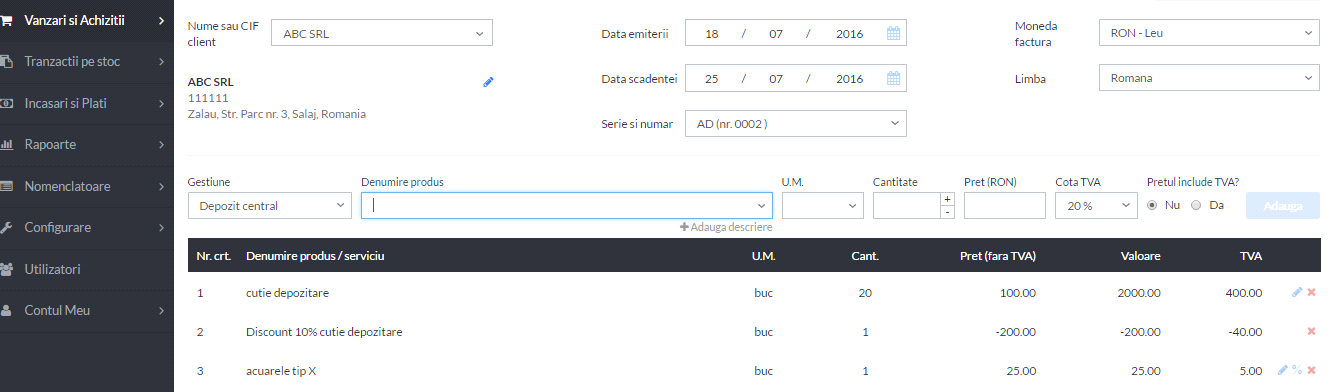

Cum procedam in aplicatia Smart Bill daca avem un caz mixt, in care dupa ce discountul a fost aplicat pentru una dintre linii, se aplica si optiunea de discount la nivel de factura ?

Evident, in acest caz, discountul nu se va mai aplica la linia care are deja discount (cu alte cuvinte nu se aplica discount la discount), ci doar la restul liniilor facturii. (...vezi aici detalii despre aplicatie>>>)

Aceasta este o solutie corecta si care asigura mare flexibilitate atunci cand suntem pusi in situatiile complexe din activitatea de zi cu zi.

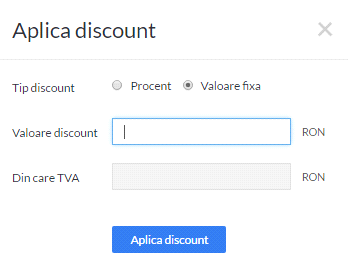

Cum stabilim discountul?

In aplicatia Smart Bill gasim doua cazuri practice:

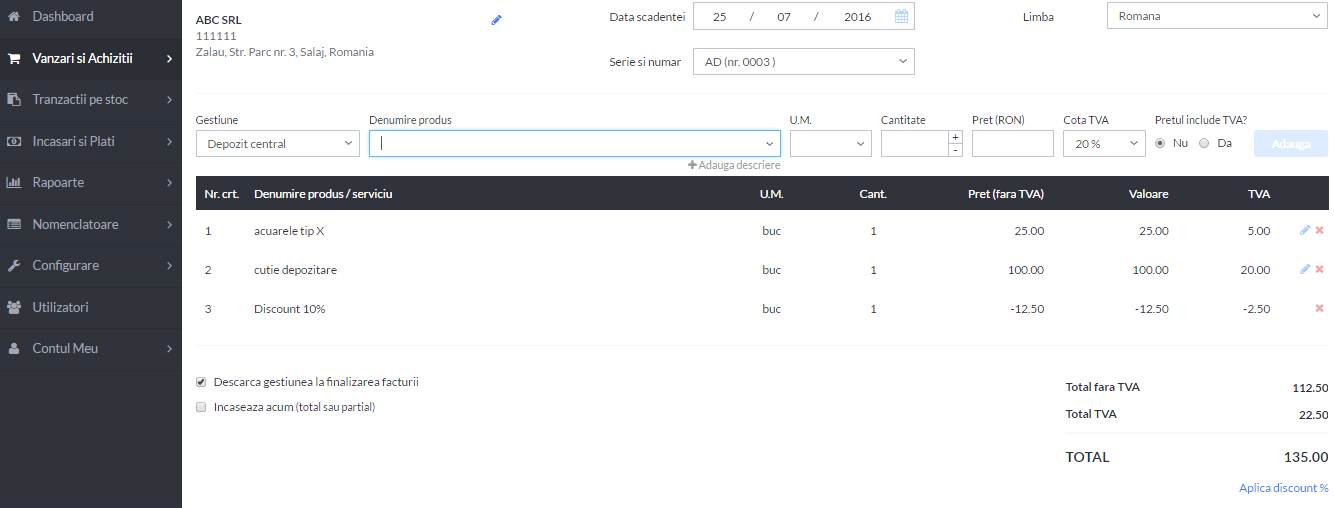

Discountul poate fi acordat ca procent: 10% din tot ce s-a facturat, spre exemplu;

Discountul poate fi acordat ca suma fixa. In acest caz, trebuie sa stabilim cat inseamna TVA din aceasta suma, asa cum se vede mai jos :

Alegerea depinde de fiecare companie in parte si tine de cum decide fiecare firma ca doreste sa acorde discounturile.

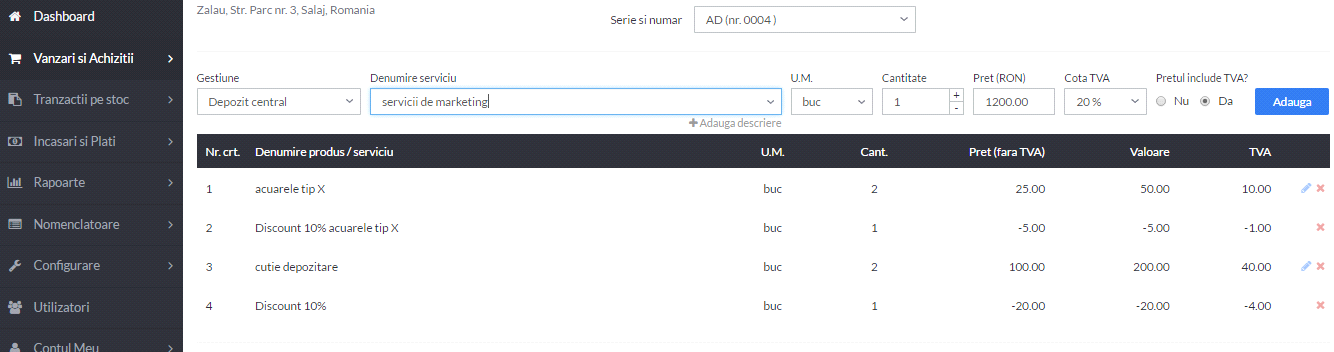

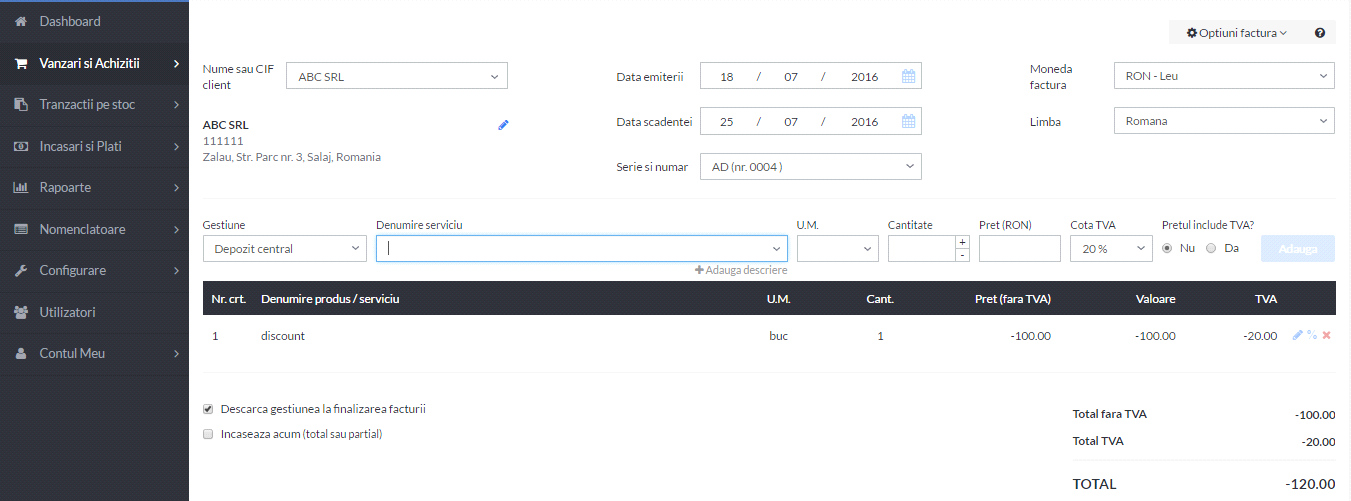

Inscrierea pe factura: trecem discountul pe aceeasi factura cu bunurile sau separat?

Cum emitem in aplicatia Smart Bill o factura separata de discount?

Introducem o factura noua, la care se defineste un articol denumit discount (de tip serviciu). La acesta se trece suma discountului cu "-" , asa cum se vedem mai jos :

Cum inregistram in contabilitate reducerile financiare?

Reducerile financiare primite de la furnizor reprezinta venituri ale perioadei indiferent de perioada la care se refera (contul 767 "Venituri din sconturi obtinute"). La furnizor, aceste reduceri acordate reprezinta cheltuieli ale perioadei, indiferent de perioada la care se refera (contul 667 "Cheltuieli privind sconturile acordate").

Cum aplicam discountul la o factura de cumparare?

Te intereseaza gestiunea in aplicatia Smart Bill? Click AICI si testeaza Gratuit>>

La fel ca la factura de vanzare, avem la dispozitie aceleasi avantaje si setari si la inregistrarea achizitiilor de la furnizori.

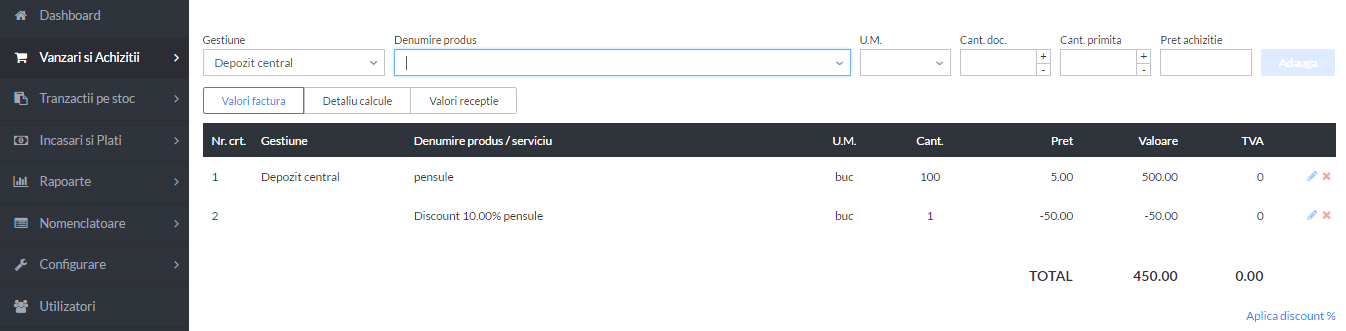

Cum reflectam in aplicatia Smart Bill, in fisa de magazie, costul unui produs la care s-a aplicat un discount?

Pentru aceasta va trebui sa accesam sectiunea Rapoarte - Stocuri - Miscari stocuri :

In fisa produsului , costul apare corect, la valoarea discountata.

Cum inregistram in contabilitate reducerile comerciale?

Reducerile comerciale acordate de furnizor si inscrise pe factura de achizitie ajusteaza in sensul reducerii costul de achizitie al bunurilor.

Atunci cand achizitia de produse si primirea reducerii comerciale sunt tratate impreuna, reducerile comerciale primite ulterior facturarii ajusteaza, de asemenea, costul de achizitie al bunurilor.

Reducerile comerciale primite ulterior facturarii corecteaza costul stocurilor la care se refera, daca acestea mai sunt in gestiune.

Daca stocurile pentru care au fost primite reducerile ulterioare nu mai sunt in gestiune, acestea se evidentiaza distinct in contabilitate (contul 609 "Reduceri comerciale primite"), pe seama conturilor de terti.

Caz special: cum inregistram cazul in care reducerile comerciale acopera in totalitate factura de achizitie?

Daca reducerile comerciale inscrise pe factura de achizitie acopera in totalitate contravaloarea bunurilor achizitionate, acestea se inregistreaza in contabilitate la valoarea justa, pe seama veniturilor curente (contul 758 «Alte venituri din exploatare») in cazul stocurilor, respectiv a veniturilor in avans (contul 475 «Subventii pentru investitii»), in cazul imobilizarilor corporale si necorporale. (...citeste aici detalii despre Smart Bill>>>)

Veniturile in avans aferente acestor imobilizari se reiau in coltul de profit si pierdere pe durata de viata a imobilizarilor respective.

Redactia InfoTVA are un colectiv de 3 autori specializati din domeniul fiscal. Zilnic aducem in atentia dvs. tot ce este nou legat de aplicarea regimului TVA, intocmirea corecta a facturilor, depunerea declaratiilor si obligatiile fiscale care le revin angajatorilor. Explicam in mod detaliat modificarile aparute si oferim solutii practice pentru orice dilema generata de noutatile cotidiene!

Sfaturi de la Experti - Intrebari si Raspunsuri

Articole similare

Cum tinem gestiunea: cantitativ sau global? En detail sau en gros? Tip magazin sau tip depozit?Avem gestiunea in Cloud: cat de repede si usor facem retururile si stornarea?Atentie la descarcarea de gestiune: metode, documente si tipuri de gestiuneNe mutam Gestiunea in Cloud? Cu ce ne ajuta si ce ne ofera in plus?Gestiunea furnizorilor si a clientilor: exemple si explicatiiUltimele articole

Nu ai inca Gestiunea in cloud? Mai gandeste-te! 37 de motive ca sa folosesti aplicatia SMART BILLAm preluat contabilitatea unei firme: folosim Excelul sau un soft specializat?Factura - cel mai simplu mod de realizare: intr-un program de facturare onlineArticole similare

Ne mutam Gestiunea in Cloud? Cu ce ne ajuta si ce ne ofera in plus?Articole similare

Evaluare obiecte de inventar achizitionate pe factura cu discount suta la suta. Cum facem inregistrarile?Reduceri comerciale acordate. Cum se aplica in mod corect cota TVA pentru discount?In atentia operatorilor economici: Cum stabilim costul de achizitie al bunurilor?129 Monografii contabile detaliate care traduc OMFP 1802/2014Preturi de vanzare diferite la o microintreprindere. Se pot factura preturi distincte pentru acelasi produs?Ultimele articole

[GHID complet] REDUCERILE COMERCIALE si financiare: Reguli contabile, tratament TVA si studiu de cazMaparea SAF-T gresita iti aduce ANAF-ul la usa. Iata cum scapi de aceasta problema o data pentru totdeaunaImpozit minim pe cifra de afaceri. Calcul util privind noul impozit minimMONOGRAFII contabile pentru SRL-uri: compensatia la energia electrica (OUG 118/2021) si reducerea la pretul benzinei (OUG 106/2022)Factura de achizitie care acopera 100% contravaloarea bunurilor. Cum se inregistreaza in contabilitateArticole similare

Rectificarea tranzactiilor nedeclarate in perioada de raportare anterioara. Cum procedam?Cum sa rezolvati de 2 ori mai multe probleme de contabilitate intr-un timp de 2 ori mai scurtPreturi de vanzare diferite la o microintreprindere. Se pot factura preturi distincte pentru acelasi produs?Deductibilitate cheltuieli prestari servicii autovehicul. Acordare reducere comerciala 100%Noutati legislatie Fiscala 01-05 decembrie 2008 - Monitorul OficialUltimele articole

Retea de firme fictive depistata de ANAF, 18 milioane de lei luati ilegal de la stat si zeci de imobile sechestrateFactura storno in NOIEMBRIE 2025. Ce cota TVA se aplica?Nou ghid E-Factura: Tipuri de facturi utilizate in sistem si codificarile specifice acestoraE-TVA: Firme care inregistreaza diferente justificate intre D300 si decontul precompletat. Cum trebuie sa procedezeFactura de achizitie care acopera 100% contravaloarea bunurilor. Cum se inregistreaza in contabilitateArticole similare

Atentie la descarcarea de gestiune: metode, documente si tipuri de gestiuneNe mutam GESTIUNEA IN CLOUD? Cu ce ne ajuta si ce ne ofera in plus?Nu ai inca GESTIUNEA IN CLOUD? Mai gandeste-te! 37 de motive ca sa folosesti aplicatia Smart BillAvem GESTIUNEA IN CLOUD: cat de repede si usor facem retururile si stornarea?

NOU! Modificari TVA 2026

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"