InfoTva.ro

InfoTva.ro

Copierea de continut din prezentul site este supusa regulilor precizate in Termeni si conditii! Click aici.

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

X

de Redactia Infotva

la 01 Nov. 2024

Depunerea declaratiei 163 este o conditie obligatorie pentru ca persoanele care sponsorizeaza entitati/unitati de cult sa poata primi deduceri fiscale. Afla cine depune declaratia 163, cum se completeaza corect si care sunt termenele de depunere!

Ce este declaratia 163

Formularul/Declaratia 163 este un document care trebuie depus de catre entitatile/unitatile de cult care primesc donatii sau sponsorizari. Scopul acestui formular este sa permita donatorilor sa beneficieze de deduceri fiscale.

Potrivit legii, organizatiile non-profit care primesc donatii trebuie sa se inscrie Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale. Pentru acest lucru, este necesar sa depuna Formularul 163 ("Cerere de inscriere/radiere in/din Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale"), document in care entitatea declara pe propria raspundere ca isi desfasoara activitatea conform scopului pentru care a fost infiintata.

Pentru a fi inscrisa in Registru, entitatea trebuie sa indeplineasca simultan urmatoarele criterii:

- Sa fie activa in domeniul declarat la infiintare

- Sa aiba toate declaratiile fiscale depuse la zi

- Sa nu aiba datorii fiscale mai vechi de 90 de zile

- Sa aiba situatiile financiare anuale depuse

-

Sa nu fie declarata inactiva

Daca entitatile care primesc sponsorizari nu sunt inscrise in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri, astfel cum prevad dispozitiile art.56 alin.(1^1) din Codul fiscal, atunci nu se vor acorda deduceri fiscale pentru donatorii lor.

Cartea Verde a Contabilitatii 2026

Ghidul Practic al Monografiilor Contabile 2026

Cartea verde a contabilitatii 2026

- Atentie, contabili!

- Atentie, contabili!Imprumut acordat salariatului: tratament fiscal si monografie contabila Poate o societate sa acorde imprumuturi salariatilor? | Procedura interna pentru acordarea de imprumuturi catre salariati | Tratament fiscal. Imprumutul este avantaj salarial...citeste mai mult

- Atentie, contabili!Platesti pilonul III de pensii pentru salariati? Afla obligatiile fiscale si monografia contabila Plata pilonului III de pensii pentru salariati: tratament fiscal | Monografia contabila pentru pensia facultativa suportata de angajator | Raportarea platii pensiei facultative in...citeste mai mult

- Atentie, contabili!Transferul de active intre societati afiliate: monografie contabila si reglementari cheie Reglementari cheie privind tranzactiile intre parti afiliate | Monografie contabila Transferul de active intre societati afiliate este o operatiune intalnita frecvent in...citeste mai mult

- Atentie, contabili!

Formularul 163 se depune si atunci cand se radiaza din Registru. Radierea poate fi realizata din oficiu sau la cerere, atunci cand entitatea/unitatea de cult nu mai indeplineste toate conditiile prevazute de lege.

Cererea de radiere se solutioneaza in termen de 15 zile de la depunerea formularul 163.

Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri poate fi consultat pe site-ul ANAF>>>

>>Ce NU vrea ANAF sa stii. Piruete legale in aspecte fiscale - lucrarea prezinta lista cu cele mai frecvente amenzi de la ANAF si ofera solutii cum sa EVITATI sa fiti sanctionati!>>

>>Ce NU vrea ANAF sa stii. Piruete legale in aspecte fiscale - lucrarea prezinta lista cu cele mai frecvente amenzi de la ANAF si ofera solutii cum sa EVITATI sa fiti sanctionati!>>

Cine depune declaratia 163

Formularul 163 se depune de entitatile/unitatile de cult care primesc sponsorizari. Documentul se completeaza cu ajutorul aplicatiei informatice afisate pe site-ul Agentiei Nationale de Administrare Fiscala si se depune prin mijloace electronice de transmitere la distanta.

Impreuna cu cererea, entitatea/unitatea de cult depune si certificatele de atestare fiscala eliberate de organele fiscale locale, in a caror evidenta este inregistrata ca platitor de impozite si taxe locale.

Inregistrarea in Registru se realizeaza in termen de 10 zile de la data depunerii formularului 163.

Cum se completeaza declaratia 163

In declaratia 163 se vor completa datele de identificare a entitatii/unitatii de cult si se va bifa inscrierea sau radierea in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri.

Formularul 163 termen depunere 2024

Inregistrarea in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri, trebuie sa fie realizata inainte de semnarea contractului de sponsorizare, altfel donatorii nu beneficiaza de deducerile fiscale. Prin urmare, Formularul 163 trebuie sa fie depus cu cel putin 10 zile inainte de semnarea contractului.

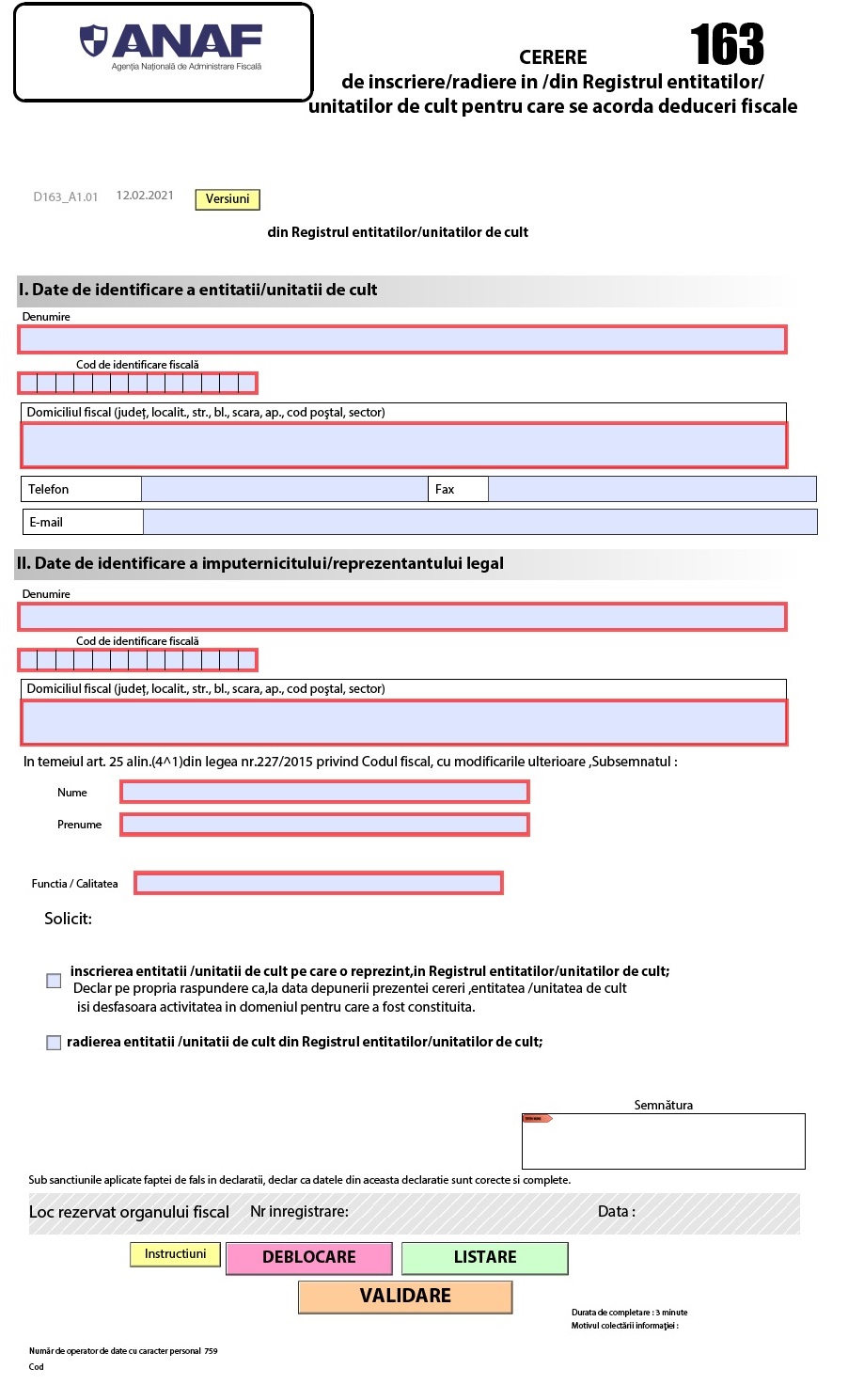

Declaratia 163 model 2024

Va prezentam mai jos modelul de declaratie 163, formularul se gaseste pe site-ul ANAF in format PDF inteligent pentru a putea fi completat electronic.

Redactia InfoTVA are un colectiv de 3 autori specializati din domeniul fiscal. Zilnic aducem in atentia dvs. tot ce este nou legat de aplicarea regimului TVA, intocmirea corecta a facturilor, depunerea declaratiilor si obligatiile fiscale care le revin angajatorilor. Explicam in mod detaliat modificarile aparute si oferim solutii practice pentru orice dilema generata de noutatile cotidiene!

Sfaturi de la Experti - Intrebari si Raspunsuri

Urmareste-ne pe Google News

Articole similare

ANAF urgenteaza inregistrarea entitatilor in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscaleProcedura de infiintare a unei PFA in 2020. Formular 070Declaratia 112 actualizata: ultima versiune. Descarca aiciCe modificari propune ANAF pentru Formularul 700?Ministerul Economiei propune 27 de masuri noi pentru debirocratizarea firmelor. Vor fi eliminate mai multe obligatiiUltimele articole

Ordin de deplasare (Delegatie - Cod 14-5-4). Model actualizat

Mai multe articole despre formularul 163

Articole similare

Opinia Consiliului fiscal cu privire la transferul contributiilor catre salariat din 2018OFICIAL ANAF: Ghid de completare a Declaratiei 230Cum putem redirectiona sume din impozitul pe venit aferent anului 2019 – Formularul 230Incepand cu 1 aprilie, sponsorizarile catre ONG vor putea fi scazute din impozitele datorate, in anumite limiteImpozitul pe veniturile microintreprinderilor. Cand se depun si se platesc facturile fiscale?Ultimele articole

Bonificatie impozit pe profit, aplicata conform OUG 153/2020. Analiza pentru 2024 si 2025Sponsorizare ONG. 3 studii de caz utile contribuabililorSponsorizari. Momentul scaderii din impozitul pe profitRedirectionare impozit pe venit. Pana cand se poate redirectiona venitul microintreprinderilor din 2023?Tratament fiscal al cheltuielilor cu sponsorizarile efectuate de contribuabilii care aplica sistemul trimestrial de plata a impozitului pe profit

Mai multe articole despre deduceri fiscale

Articole similare

Cum calculam pro-rata la sfarsitul anului? Exemplu calcul pro-rataCheltuieli de sponsorizare. Care sunt obligatiile fiscale declarative?Buletin informativ ANAF. Acte normative cu incidenta in materie fiscala publicate in Monitor in perioada 21-25 martie 2022Impozit pe profit. Poti redirectiona impozitul catre ONG-uri pana pe 25 septembrie 2025Formularul 107: Cheltuieli sponsorizare persoane neinregistrate in Registrul unitatilor/entitatilor de cultUltimele articole

Sponsorizarea in natura - regim fiscal si TVA. Ce trebuie sa stie firma care sponsorizeaza cu bunuriD101 in 2025. Cum trebuie completat formularul de ONG-uri. Exemplu practicSponsorizare ONG. 3 studii de caz utile contribuabililorSPONSORIZARI. Momentul scaderii din impozitul pe profitLista seminariilor web pentru luna iulie, publicata pe portalul ANAF

Mai multe articole despre sponsorizari

Articole similare

Doua acte normative de interes pentru contribuabili au fost publicate in Monitorul Oficial. Modificarea Declaratiei Unice si D230Noile reguli de impozitare modifica 3 formulare fiscaleTot ce trebuie sa stiti in 2023 despre formularul 230!DECLARATIA 230 actualizata in 2020: Procedura privind stabilirea sumei reprezentand pana la 3,5% din impozitul anualFormularul 230 se depune in anumite conditii. Sunteti obligat sa depuneti declaratia?Ultimele articole

Pana pe 25 mai 2023 poate fi depusa D230 - "Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat"DECLARATIA 230 in 2023: Formularul poate fi depus pana pe 23 MAI. Ce metode au la dispozitie contribuabilii?Termenul de depunere a Declaratiei Unice si a Declaratiei 230, prorogatOG 16 din 2013: O analiza comparativa privind impozitul pe venitDepune DECLARATIA 230 pentru redirectionarea impozitului

Mai multe articole despre Declaratia 230

NOU! Modificari TVA 2026

Raport GRATUIT pentru contabili

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"

Ce schimbari trebuie aplicate? Erori frecvente in practica?

Abonati-va la Newsletter-ul InfoTVA.ro si descarcati GRATUIT Raportul Special!

"Noutati privind TVA in 2026 + TOP 7 Studii de Caz"